تحفيز الاستثمار في البني التحتية زيادة القدرة التنافسية للمؤسسات الإفريقية يزيد معدلات تجارة القارة السمراء

::cck::5538::/cck::

::introtext::

يهدف هذا البحث إلى التعرف على حجم التبادل التجاري بين الدول العربية والإفريقية وهيكل الصادرات والواردات للدول العربية والدول الإفريقية وقياس محددات كثافة التجارة العربية الإفريقية، كما يتم التعرف على العقبات التي تحول دون دعم العلاقات التجارية بين الدول العربية والإفريقية، وسبل مواجهة هذه العقبات، والسياسات التي من شأنها دعم التجارة العربية الإفريقية، وآليات تنفيذها.

::/introtext::

::fulltext::

يهدف هذا البحث إلى التعرف على حجم التبادل التجاري بين الدول العربية والإفريقية وهيكل الصادرات والواردات للدول العربية والدول الإفريقية وقياس محددات كثافة التجارة العربية الإفريقية، كما يتم التعرف على العقبات التي تحول دون دعم العلاقات التجارية بين الدول العربية والإفريقية، وسبل مواجهة هذه العقبات، والسياسات التي من شأنها دعم التجارة العربية الإفريقية، وآليات تنفيذها.

أولاً: تحليل التجارة البينية للدول العربية

بلغت التجارة السلعية الإجمالية العربية خلال عام 2018م، ما قيمته 1920 مليار دولار مقارنة بـ 1765 مليار دولار عام 2017م، محققة نسبة ارتفاع بلغت حوالي 8.8% نتيجة ارتفاع قيمة الصادرات السلعية العربية الإجمالية إلى 1095.4 مليار دولار عام 2018م، مقارنة مع 956.4 مليار دولار عام 2017م، أي بنسبة ارتفاع بلغت حوالي 14.5% عما كانت عليه عام 2017م، أما أداء الواردات السلعية الإجمالية العربية فقد شهدت ارتفاعًا طفيفًا عام 2018م، لتبلغ ما قيمته 824.6 مليار دولار مقارنة مع نحو 808.8 مليار دولار عام 2017، أي ارتفاع بلغت نسبته 1.9%.

بالنسبة لاتجاهات التجارة العربية خلال عام 2018م، فقد أظهرت البيانات ارتفاع حجم الصادرات العربية المتجهة إلى مختلف الشركاء التجاريين، فقد احتلت الصادرات البينية العربية 9.9%، واحتلت الولايات المتحدة الأمريكية نسبة 5.5% من إجمالي الصادرات العربية، والاتحاد الأوروبي نسبة 15.5%، وحققت آسيا تحسنًا ملحوظًا لتصل إلى 53.2% في حين بلغت حصة باقي دول العالم نحو 15.5%. وهذا يتضح من الشكل البياني التالي:

شكل رقم (1) الصادرات العربية إلى أهم الشركاء التجاريين عام 2018م.

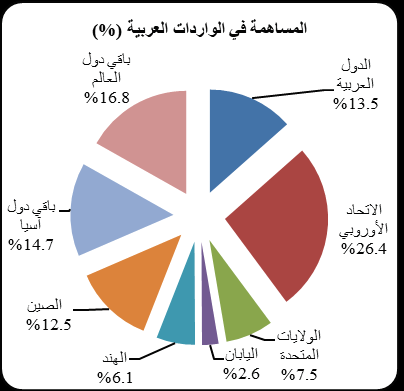

شكل رقم (2) الواردات العربية إلى أهم الشركاء التجاريين عام 2018م.

الواردات العربية خلال عام 2018م، ارتفعت من معظم الشركاء التجاريين بنسبة 1.0%، وسجلت الواردات من أمريكا نسبة انخفاض بلغت 8.3% ومن الاتحاد الأوروبي 1.8%، وفي المقابل ارتفعت الواردات من الدول العربية 9.4% ومن الهند 32.6% على الرغم من انخفاض نسبة الواردات من آسيا 24.9%.

شكل رقم (3) الهيكل السلعي للصادرات العربية عام 2018م.

الوقود والمعادن تحتل الحصة الأعلى من الصادرات الإجمالية العربية فبلغت حوالي 63.4% عام 2018م، بالمقارنة مع 59.2% عام 2017م، مع انخفاض في نسب القطاعات الأخرى، بالرغم من الجهود المبذولة لتنويع الاقتصادات العربية، وسجلت المصنوعات 28.8% من إجمالي الصادرات.

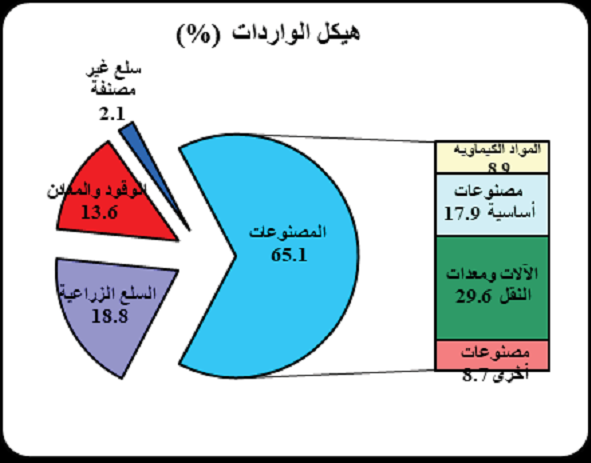

شكل رقم (4) الهيكل السلعي للواردات العربية عام 2018م.

وفيما يتعلق بالواردات فتشير البيانات أن المصنوعات حافظت على المرتبة الأولى في الواردات العربية ما نسبته 65.1% بينما انخفضت السلع الزراعية انخفاضًا طفيفًا محققة 18.8% من إجمالي الواردات العربية خلال عام 2018م.

شهد عام 2018م، تواصل التحسن في أداء التجارة العربية البينية السلعية، انعكاسًا لاستمرار الزيادة التي تشهدها أسعار النفط العالمية للعام الثاني على التوالي، إضافة إلى ذلك تحسنت حركة التجارة بين الدول العربية مع التحسن الذي تشهده الظروف الداخلية ببعض الدول، وارتفعت قيمة التجارة العربية البينية خلال عام 2018م، بمعدل بلغ 6.2% لتصل إلى 10.6 مليار دولار، مقابل حوالي 10.2 مليار دولار عام 2017م.

جدول رقم (1) مساهمة التجارة العربية البينية في التجارة الخارجية الإجمالية للدول العربية

خلال الفترة (2014 – 2018) %

|

|

2014 |

2015 |

2016 |

2017 |

2018 |

|

نسبة الصادرات العربية البينية إلى إجمالي الصادرات العربية |

9.7 |

12.4 |

12.2 |

11.0 |

9.9 |

|

نسبة الواردات العربية البينية إلى إجمالي الواردات العربية |

13.0 |

12.3 |

12.2 |

12.5 |

13.4 |

الصادرات البينية العربية تمثل 9.9% من إجمالي الصادرات العربية، وأن الواردات العربية البينية تمثل 13.4% من إجمالي الواردات العربية عام 2018م.

شكل رقم (5) الهيكل السلعي للصادرات البينية العربية عام 2018

على صعيد الهيكل السلعي للصادرات البينية العربية، حققت التجارة البينية للنفط الخام خلال عام 2018م، مساهمة قدرها حوالي 6% من متوسط قيمة التجارة البينية العربية، وبالنسبة لمكونات التجارة البينية غير النفطية استحوذت مجموعة السلع الصناعية على النصيب الأكبر ثم مجموعة السلع الزراعية.

شكل رقم (6) الهيكل السلعي للواردات البينية العربية عام 2018

شكل رقم (7) المتحصلات والمدفوعات وصافي التجارة الخدمية العربية

خلال الفترة (2014 – 2018)

فيما يتعلق بتجارة الخدمات شهد عام 2018م، زيادة العجز المسجل بصافي ميزان تجارة الخدمات العربية كمجموعة، جاء ذلك نتيجة لزيادة المدفوعات الخدمية بقيمة فاقت الزيادة المحققة في المتحصلات الخدمية. ارتفعت المتحصلات الخدمية للدول العربية كمجموعة بنحو 10.9 مليون دولار لتسجل نسبة 5.4% عام 2018م، لتبلغ حوالي 212.9 مليار دولار مقابل 202 مليار دولار عام 2017م، ويعزى ذلك للتحسن المتواصل الذي تشهده المتحصلات من بند السفر (السياحة) في بعض الدول العربية.

ارتفعت قيمة المدفوعات الخدمية للدول العربية كمجموعة بـ 15.1 مليون دولار أي بنسبة 4.6%، لتبلغ 327.4 مليار دولار عام 2018م، مقارنة مع 312.3 مليار دولار عام 2017م، نتيجة لارتفاع المدفوعات الخاصة بكل من النقل، الشحن، التأمين، بسبب زيادة قيمة الواردات السلعية للدول العربية كمجموعة.

شكل رقم (8) هيكل تجارة الخدمات في الدول العربية عام 2018م.

لقد حقق الميزان الخدمي للدول العربية كمجموعة عجزًا ارتفعت قيمته عام 2018 م، بنسبة 3.9% ليصل إلى 114.5 مليار دولار مقابل حوالي 110.2 مليار دولار عام 2017م.

شكل رقم (9) تطور رصيد الميزان التجاري كنسبة من الناتج المحلي الإجمالي للدول العربية خلال الفترة (2014 – 2018)

ارتفع فائض الميزان التجاري للدول العربية كمجموعة من 160.7 مليار دولار عام 2017 م، إلى 318.4 مليار دولار عام 2018م، ويرجع ذلك إلى زيادة إجمالي الصادرات السلعية للدول العربية كمجموعة بنحو 20.3% نتيجة ارتفاع أسعار النفط العالمية. وسجلت قيمة الواردات السلعية للدول العربية ارتفاعًا محدودًا بنسبة بلغت 3.2% لتبلغ 754.7 مليار دولار عام 2018م.

شكل رقم (10) نسبة رصيد الميزان التجاري إلى الناتج المحلي الإجمالي للدول العربية خلال الفترة (2014 – 2018)

ارتفع فائض الميزان التجاري للناتج المحلي الإجمالي للدول العربية كمجموعة لتبلغ 11.9% عام 2018م، في حين كانت تبلغ 6.5% عام 2017م.

ثانيًا: تحليل التجارة البينية للدول الإفريقية

يرى البعض أن توسع التجارة الإقليمية يتيح للبلدان الإفريقية فرصة لمعالجة إحدى العقبات الرئيسية التي تعوق القدرة التنافسية لصادراﺗﻬا، وهي صغر حجم اقتصاداﺗﻬا. حيث يشكل توسع التجارة الإقليمية خطوة أولى نحو بناء القدرات الإنتاجية والقدرة التنافسية. ولا شك في أن إزالة الحواجز التجارية أمر ذو أهمية، غير أن ذلك لن يكفي لإحداث الأثر المرغوب إن لم تكمله تدابير وسياسات ﺗﻬدف إلى تعزيز القدرات الإنتاجية.

شكل رقم (11) معدل النمو الاقتصادي في إفريقيا والأقاليم الفرعية (2016 – 2020)

بلغ معدل النمو في إفريقيا 3.4% عام 2019 م، ويصل إلى 3.8% عام 2020م، ويعد إقليم شرق إفريقيا أعلى الأقاليم الإفريقية تحقيقًا لمعدل النمو الاقتصادي بلغ 6.4% عام 2019م. يليه دول شمال وغرب إفريقيا 3.4% ثم دول وسط إفريقيا 2.7% ثم دول الجنوب الإفريقي 2.1% عام 2019م.

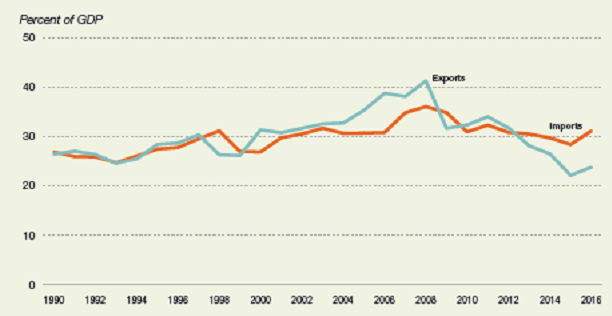

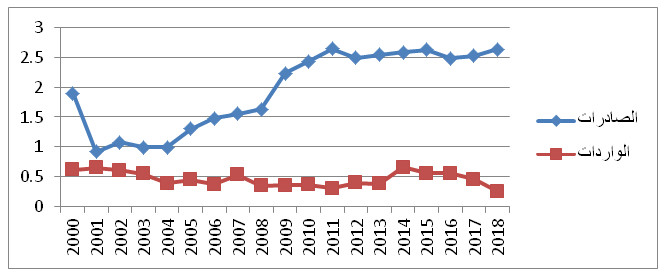

شكل رقم (12) نسبة الصادرات والواردات من الناتج المحلي الإجمالي في إفريقيا

الصادرات تمثل حوالي 23% من الناتج المحلي الإجمالي لإفريقيا عام 2016م، بينما تمثل الواردات ما يقرب من 32%، بعد أن كانت الصادرات تمثل 40% عام 2008 تحول هذا الفائض إلى عجز منذ عام 2012م.

شكل رقم (13) هيكل الصادرات والواردات السلعية الخارجية والبينية لإفريقيا

خلال الفترة (2015 -2017م).

بالنسبة للصادرات، فتحتل الصادرات الصناعية النسبة الأكبر حيث تمثل 44.9% من صادرات إفريقيا البينية تليها الوقود بنسبة 23.1% ثم الصادرات الغذائية بنسبة 20.5% وتمثل المعادن 3.8%. أما على مستوى الصادرات مع العالم الخارجي فيحتل الوقود النسبة الأكبر حيث يمثل 42.3% من صادرات إفريقيا الخارجية تليه السلع الصناعية بنسبة 20.3%، ثم السلع الغذائية 12.7%، والمعادن 12.6%. أما بالنسبة للواردات تمثل السلع المصنعة 46.8% من الواردات البينية الإفريقية، يليها الوقود 24.7%، والسلع الغذائية 19.4%، ثم المعادن 4.9%. أما على مستوى الواردات مع العالم الخارجي فتحتل السلع الصناعية النسبة الأكبر حيث تمثل 70.7% من واردات إفريقيا الخارجية تليها السلع الغذائية بنسبة 14.5%، ثم الوقود 10.9%، والمعادن 2.2%.

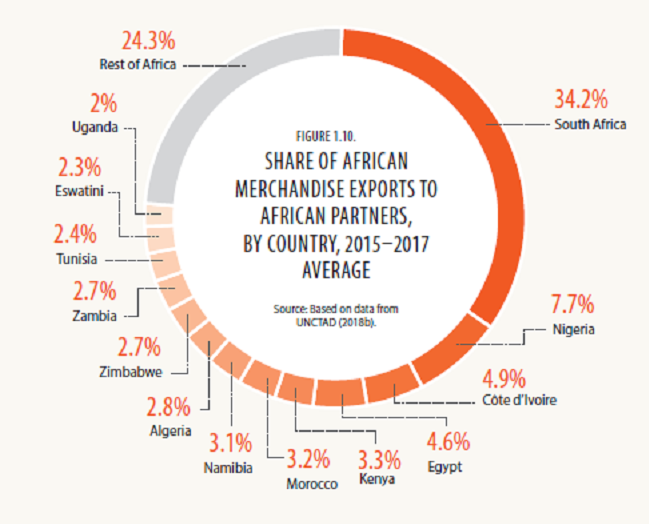

شكل رقم (14) نصيب الصادرات الإفريقية السلعية وفقًا للشركاء الأفارقة

خلال الفترة (2015 – 2017)

جنوب إفريقيا تعتبر الشريك الأكبر وتمثل صادراتها 34.2% من الصادرات الإفريقية تليها نيجيريا 7.7% من صادرات إفريقيا، ثم كوت ديفوار 4.9% تليها مصر 4.6%.

شكل رقم (15) نصيب الواردات الإفريقية السلعية وفقًا للشركاء الأفارقة

خلال الفترة (2015 – 2017)

يتضح من الشكل السابق أن جنوب إفريقيا تعتبر الشريك الأكبر وتمثل وارداتها 12.9% من واردات إفريقيا تليها ناميبيا 7.7% من الواردات الإفريقية، ثم بتسوانا 7.4% تليها زيمبابوي 4%.

شكل رقم (16) الميزان التجاري كنسبة من الناتج المحلي الإجمالي في إفريقيا

يشير الشكل السابق إلى أن إفريقيا حققت فائضًا في الميزان التجاري خلال الفترة (2000 – 2010) ثم تحول هذا الفائض إلى عجز، وأخذ في التزايد حتى عام 2015 ثم بدأ في الانخفاض إلى أن وصل إلى 4% من الناتج المحلي الإجمالي.

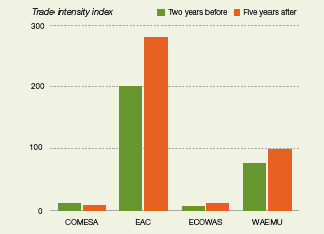

شكل رقم (17) كثافة التجارة في التكتلات الاقتصادية الإفريقية

(قبل سنتين وبعد 5 سنوات من تطبيق التكتل)

تعد جماعة شرق إفريقيا أعلى التكتلات الإفريقية من حيث كثافة التجارة ومدى تأثير التكتل على ارتفاع كثافة التجارة بها وذلك عند مقارنة مستوى كثافة التجارة قبل تطبيق التكتل أو بعده وذلك بالمقارنة بالتكتلات الأخرى التي تتقارب فيها كثافة التجارة قبل وبعد تنفيذ الاجراءات.

شكل رقم (18) تطبيق التكامل المالي في التكتلات الاقتصادية الإفريقية

تطبيق التكامل المالي وتحقيق الانفتاح المالي يتقدم ببطء في إفريقيا ماعدا جماعة دول شرق إفريقيا EAC فهي أكثر التكتلات الإفريقية تحقيقًا للانفتاح المالي.

ثالثًا: تطور حجم التجارة البينية العربية / الإفريقية

تعرض الأشكال البيانية التالية تطور حجم تجارة كل دولة من الدول العربية إلى دول إفريقيا جنوب الصحراء باعتبارها الدول الإفريقية غير العربية كنسبة من إجمالي صادرات الدولة خلال الفترة (2000 – 2018).

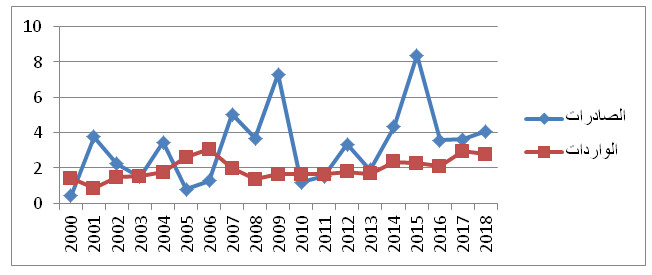

شكل رقم (19) نسبة صادرات وواردات الأردن إلى دول إفريقيا جنوب الصحراء

الأردن تصدر ما يقرب من 3% من صادراتها أو وارداتها إلى ومن دول إفريقيا جنوب الصحراء عام 2017م، ثم انخفضت النسبة إلى 2.5% عام 2018م.

شكل رقم (20) نسبة صادرات وواردات الإمارات إلى دول إفريقيا جنوب الصحراء

الإمارات تصدر في المتوسط حوالي 4% من إجمالي صادراتها إلى دول إفريقيا جنوب الصحراء وتستورد حوالي 8.5% من إجمالي وارداتها عام 2018م.

شكل رقم (21) نسبة صادرات وواردات البحرين إلى دول إفريقيا جنوب الصحراء

البحرين تصدر ما يقرب من 4% من صادراتها إلى دول إفريقيا جنوب الصحراء عام 2018 بعد أن وصلت إلى 8% عام 2015م، وتستورد ما يقرب من 3% من إجمالي وارداتها من هذه الدول عام 2018م.

شكل رقم (22) نسبة صادرات وواردات تونس إلى دول إفريقيا جنوب الصحراء

تونس تصدر حوالي 2.5% من صادراتها إلى دول إفريقيا جنوب الصحراء وتستورد ما يقرب من 0.5% من إجمالي وارداتها عام 2018م.

شكل رقم (23) نسبة صادرات وواردات الجزائر إلى دول إفريقيا جنوب الصحراء

الجزائر تصدر ما يقرب من 1% من صادراتها إلى دول إفريقيا جنوب الصحراء وتستورد ما يقرب من 15% من إجمالي وارداتها عام 2018م.

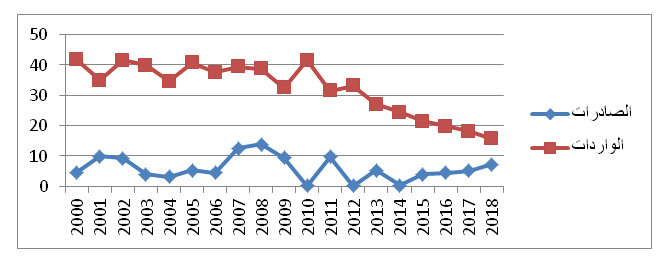

شكل رقم (24) نسبة صادرات وواردات جزر القمر إلى دول إفريقيا جنوب الصحراء

جزر القمر تصدر ما يقرب من 5% من صادراتها إلى دول إفريقيا جنوب الصحراء بعد أن بلغت 15% عام 2010م، وتستورد ما يقرب من 15% من إجمالي وارداتها عام 2018م، بعد أن بلغت 20% عام 2013م.

شكل رقم (25) نسبة صادرات وواردات جيبوتي إلى دول إفريقيا جنوب الصحراء

جيبوتي تصدر ما يقرب من 50% من صادراتها إلى دول إفريقيا جنوب الصحراء وتستورد ما يقرب من 10% من إجمالي وارداتها عام 2018م.

شكل رقم (26) نسبة صادرات وواردات السعودية إلى دول إفريقيا جنوب الصحراء

السعودية تصدر حوالي 4% من صادراتها إلى دول إفريقيا جنوب الصحراء وتستورد ما يقرب من 2% من إجمالي وارداتها عام 2018م.

شكل رقم (27) نسبة صادرات وواردات السودان إلى دول إفريقيا جنوب الصحراء

السودان تصدر ما يقرب من 3% من صادراتها إلى دول إفريقيا جنوب الصحراء وتستورد ما يقرب من 4% من إجمالي وارداتها عام 2018م.

شكل رقم (28) نسبة صادرات وواردات سوريا إلى دول إفريقيا جنوب الصحراء

سوريا تصدر ما يقرب من 1% من صادراتها إلى دول إفريقيا جنوب الصحراء عام 2018 م، ولا توجد بيانات متاحة عن الواردات بعد عام 2006م.

شكل رقم (29) نسبة صادرات وواردات الصومال إلى دول إفريقيا جنوب الصحراء

الصومال تصدر حوالي 10% من صادراتها إلى دول إفريقيا جنوب الصحراء وتستورد ما يقرب من 17% من إجمالي وارداتها عام 2018 بعد أن كانت هذه النسبة حوالي 40% عام 2010م.

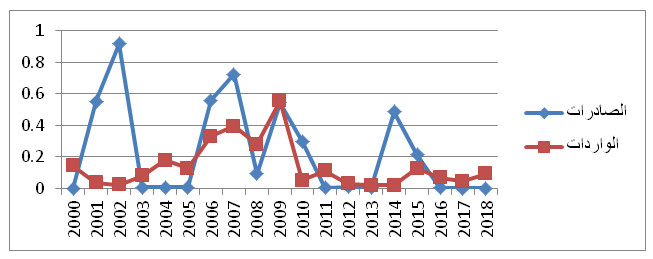

شكل رقم (30) نسبة صادرات وواردات العراق إلى دول إفريقيا جنوب الصحراء

العراق تصدر نسبة محدودة للغاية لا تتعدى 0.1% من صادراتها أو وارداتها إلى ومن دول إفريقيا جنوب الصحراء عام 2018م.

شكل رقم (31) نسبة صادرات وواردات عمان إلى دول إفريقيا جنوب الصحراء

يتضح من الشكل البياني السابق أن عمان تصدر ما يقرب من 1.5% من صادراتها إلى دول إفريقيا جنوب الصحراء وتستورد ما يقرب من 1% من إجمالي وارداتها عام 2018م.

شكل رقم (32) نسبة صادرات وواردات قطر إلى دول إفريقيا جنوب الصحراء

قطر تصدر نسبة محدودة جدًا 0.8% سواء من صادراتها أو وارداتها إلى ومن دول إفريقيا جنوب الصحراء عام 2018م.

شكل رقم (33) نسبة صادرات وواردات الكويت إلى دول إفريقيا جنوب الصحراء

الكويت تصدر ما يقرب من 0.2% من صادراتها إلى دول إفريقيا جنوب الصحراء وتستورد ما يقرب من 0.6% من إجمالي وارداتها عام 2018م.

شكل رقم (34) نسبة صادرات وواردات لبنان إلى دول إفريقيا جنوب الصحراء

لبنان تصدر حوالي 14% من صادراتها إلى دول إفريقيا جنوب الصحراء عام 2018م، بعد أن وصلت هذه النسبة إلى 25% عام 2016 وتستورد ما يقرب من 3% من إجمالي وارداتها عام 2018م.

شكل رقم (35) نسبة صادرات وواردات ليبيا إلى دول إفريقيا جنوب الصحراء %

ليبيا تصدر وتستورد نسبة محدودة للغاية تمثل حوالي 0.1% سواء من صادراتها أو وارداتها إلى ومن دول إفريقيا جنوب الصحراء عام 2018م.

شكل رقم (36) نسبة صادرات وواردات مصر إلى دول إفريقيا جنوب الصحراء

مصر تصدر حوالي 4% من صادراتها إلى دول إفريقيا جنوب الصحراء عام 2018 بعد أن وصلت هذه النسبة إلى 8% عام 2015، وتستورد ما يقرب من 2% من إجمالي وارداتها عام 2018م.

شكل رقم (37) نسبة صادرات وواردات المغرب إلى دول إفريقيا جنوب الصحراء

المغرب تصدر حوالي 6% من صادراتها إلى دول إفريقيا جنوب الصحراء عام 2018 بعد أن وصلت هذه النسبة إلى 8% عام 2017، وتستورد ما يقرب من 1% من إجمالي وارداتها عام 2018م.

شكل رقم (38) نسبة صادرات وواردات موريتانيا إلى دول إفريقيا جنوب الصحراء

موريتانيا تصدر ما يقرب من 25% من صادراتها إلى دول إفريقيا جنوب الصحراء وتستورد ما يقرب من 3% من إجمالي وارداتها عام 2018م.

شكل رقم (39) نسبة صادرات وواردات اليمن إلى دول إفريقيا جنوب الصحراء

اليمن تصدر ما يقرب من 4% من صادراتها إلى دول إفريقيا جنوب الصحراء وتستورد ما يقرب من 3% من إجمالي وارداتها عام 2018م.

ومما سبق من عرض لمجموعة الأشكال البيانية التي تم إعدادها وحساب نسبة صادرات وواردات الدول العربية إلى ومن دول إفريقيا جنوب الصحراء، يتضح أن حجم التبادل التجاري بين الدول العربية والإفريقية يختلف من دولة لأخرى من الدول العربية فمثلاً توجه جيبوتي 50% من صادراتها لدول إفريقيا جنوب الصحراء وموريتانيا تصدر 25% من صادراتها إلى دول إفريقيا جنوب الصحراء وجنوب السودان تستورد 60% من وارداتها من دول إفريقيا جنوب الصحراء ولكن في حالات أخرى توجه الدولة نسبة محدودة جدًا من صادراتها و وارداتها إلى ومن دول إفريقيا جنوب الصحراء.

رابعًا: عقبات تواجه التجارة العربية الإفريقية وسبل مواجهتها

العقبات التي تعوق التبادل التجاري بين الدول العربية والإفريقية

يعوق التبادل التجاري بين الدول العربية والدول الإفريقية عدد من العقبات يمكن سردها على النحو التالي:

تتفاوت الدول العربية والدول الإفريقية من حيث درجات النمو الاقتصادي. هذا بالإضافة إلى اختلاف الأنظمة الاقتصادية، مما يؤدي إلى صعوبة تنسيق السياسات

الاقتصادية.

ضعف القاعدة الإنتاجية والتوجه الخارجي لاستراتيجية التنمية في الدول العربية والإفريقية .

التبعية الاقتصادية والمالية للدول المتقدمة، وهذه التبعية تجعل المصالح الخاصة أكثر إلحاحًا من السعي لتحقيق المصلحة العامة ﻟﻤﺠموع الدول العربية أو الإفريقية.

البنيان التنافسي لاقتصادات الدول العربية والإفريقية، فهناك عدد كبير من الصناعات المتماثلة المتنافسة ذات الإنتاجية المنخفضة ونفقات الإنتاج المرتفعة التي لا تنتج إلا في ظل الحماية، هذا بالإضافة إلى اختلال الهياكل الاقتصادية للدول الإفريقية، ويتضح ذلك من اعتمادها في معظمها على سلعة واحدة أو عدد قليل من السلع، حيث لا تستطيع أن تدفع معدلات التنمية في الأجل الطويل أو تحقيق الاستقرار الاقتصادي في الأجل القصير.

ضعف وتدهور قطاع النقل والمواصلات، وعدم وجود خطوط ملاحية جوية منتظمة بين الدول العربية ومعظم دول إفريقيا.

ارتفاع أسعار الشحن إلى إفريقيا وتحكم شركات الشحن الأجنبية في فترة الشحن التي قد تصل إلى 28 يوم وسيطرة الوكلاء التجاريين في بعض الدول الأوروبية ودول جنوب شرق آسيا على معظم حجم التجارة الإفريقية.

عدم وجود نظام تأميني محلي فعال لخدمة المصدرين وكذلك عدم وجود أفرع للبنوك العربية في معظم الدول الإفريقية، هذا بالإضافة إلى عدم وجود سياسة تسويقية للترويج للمنتجات العربية المختلفة في السوق الإفريقي.

سبل تعزيز حجم التجارة البينية العربية الإفريقية

ينبغي أن تعالج الحكومات العربية والإفريقية القيود المفروضة على التجارة نتيجة الافتقار إلى البنى التحتية المتعلقة بالنقل والطاقة والاتصالات، فلا بد من تحفيز المزيد من الاستثمار الخاص في البني التحتية عن طريق إقامة شراكات بين القطاعين العام والخاص. هذا بالإضافة إلى مسألة زيادة القدرة التنافسية للمؤسسات الإفريقية، عن طريق منح المؤسسات التصديرية إعانات ﺑﻬدف الحدّ من تكلفة اُلمدخلات من عوامل الإنتاج، وتحسين فرص الحصول على التمويل بتكلفة منخفضة، وتنمية مهارات القوى العاملة وتحتاج الحكومات الإفريقية كذلك إلى استخدام حوافز اقتصادية لدعم الشركات المحلية في تنمية القدرات الابتكارية الضرورية لنجاح عملية التصدير، وإنشاء آلية ذات مصداقية للحوار بين الدولة وقطاع الأعمال.

إن تطوير شبكات الإنتاج أمر ضروري للارتقاء بالقدرة التنافسية وبمعايير الجودة ولتوسيع قاعدة التصنيع في الدول العربية والإفريقية. وينبغي على هذه الدول أن تنظر إلى تنمية شبكات الإنتاج كجزء من استراتيجية شاملة ﺗﻬدف إلى تحسين القدرة التنافسية الدولية، وأن يتم ذلك عن طريق زيادة الاستثمار، وتوفير خدمات الأعمال التجارية والمعلومات المتعلقة بالأسواق، وبناء الروابط بين الشركات والاستثمار في التعليم والابتكار.

إن إزالة الحواجز التجارية على أهميتها لن تؤدي إلى توسع كبير في التجارة بين البلدان العربية والإفريقية إذا لم تصحبها إجراءات لتنمية القدرات الإنتاجية . علاوة على ذلك، يجب التحقق من أن فوائد الاندماج ستعم جميع الدول. ويتطلب ذلك من الحكومات أن تتخذ تدابير لتعزيز القطاع الخاص المحلي وتشجيع إعادة الهيكلة الصناعية. كما يتطلب إتباع نهج استراتيجي إزاء السياسة العامة التجارية، وتنسيق الاستثمارات وتوجيهها نحو اﻟﻤﺠالات ذات الأولوية، ويعتبر الإنتاج الزراعي أحد المجالات ذات الأولوية التي يتعين التركيز عليها في إفريقيا نظرًا لاحتياج الدول العربية لهذا الأمر، وخاصة في ظل تقارب المسافة بين الدول العربية والإفريقية بحيث تعتبر المسافة نقطة قوة لا بد من استغلالها.

::/fulltext::

|

Getting your Trinity Audio player ready...

|

::cck::5538::/cck::

::introtext::

يهدف هذا البحث إلى التعرف على حجم التبادل التجاري بين الدول العربية والإفريقية وهيكل الصادرات والواردات للدول العربية والدول الإفريقية وقياس محددات كثافة التجارة العربية الإفريقية، كما يتم التعرف على العقبات التي تحول دون دعم العلاقات التجارية بين الدول العربية والإفريقية، وسبل مواجهة هذه العقبات، والسياسات التي من شأنها دعم التجارة العربية الإفريقية، وآليات تنفيذها.

::/introtext::

::fulltext::

يهدف هذا البحث إلى التعرف على حجم التبادل التجاري بين الدول العربية والإفريقية وهيكل الصادرات والواردات للدول العربية والدول الإفريقية وقياس محددات كثافة التجارة العربية الإفريقية، كما يتم التعرف على العقبات التي تحول دون دعم العلاقات التجارية بين الدول العربية والإفريقية، وسبل مواجهة هذه العقبات، والسياسات التي من شأنها دعم التجارة العربية الإفريقية، وآليات تنفيذها.

أولاً: تحليل التجارة البينية للدول العربية

بلغت التجارة السلعية الإجمالية العربية خلال عام 2018م، ما قيمته 1920 مليار دولار مقارنة بـ 1765 مليار دولار عام 2017م، محققة نسبة ارتفاع بلغت حوالي 8.8% نتيجة ارتفاع قيمة الصادرات السلعية العربية الإجمالية إلى 1095.4 مليار دولار عام 2018م، مقارنة مع 956.4 مليار دولار عام 2017م، أي بنسبة ارتفاع بلغت حوالي 14.5% عما كانت عليه عام 2017م، أما أداء الواردات السلعية الإجمالية العربية فقد شهدت ارتفاعًا طفيفًا عام 2018م، لتبلغ ما قيمته 824.6 مليار دولار مقارنة مع نحو 808.8 مليار دولار عام 2017، أي ارتفاع بلغت نسبته 1.9%.

بالنسبة لاتجاهات التجارة العربية خلال عام 2018م، فقد أظهرت البيانات ارتفاع حجم الصادرات العربية المتجهة إلى مختلف الشركاء التجاريين، فقد احتلت الصادرات البينية العربية 9.9%، واحتلت الولايات المتحدة الأمريكية نسبة 5.5% من إجمالي الصادرات العربية، والاتحاد الأوروبي نسبة 15.5%، وحققت آسيا تحسنًا ملحوظًا لتصل إلى 53.2% في حين بلغت حصة باقي دول العالم نحو 15.5%. وهذا يتضح من الشكل البياني التالي:

شكل رقم (1) الصادرات العربية إلى أهم الشركاء التجاريين عام 2018م.

شكل رقم (2) الواردات العربية إلى أهم الشركاء التجاريين عام 2018م.

الواردات العربية خلال عام 2018م، ارتفعت من معظم الشركاء التجاريين بنسبة 1.0%، وسجلت الواردات من أمريكا نسبة انخفاض بلغت 8.3% ومن الاتحاد الأوروبي 1.8%، وفي المقابل ارتفعت الواردات من الدول العربية 9.4% ومن الهند 32.6% على الرغم من انخفاض نسبة الواردات من آسيا 24.9%.

شكل رقم (3) الهيكل السلعي للصادرات العربية عام 2018م.

الوقود والمعادن تحتل الحصة الأعلى من الصادرات الإجمالية العربية فبلغت حوالي 63.4% عام 2018م، بالمقارنة مع 59.2% عام 2017م، مع انخفاض في نسب القطاعات الأخرى، بالرغم من الجهود المبذولة لتنويع الاقتصادات العربية، وسجلت المصنوعات 28.8% من إجمالي الصادرات.

شكل رقم (4) الهيكل السلعي للواردات العربية عام 2018م.

وفيما يتعلق بالواردات فتشير البيانات أن المصنوعات حافظت على المرتبة الأولى في الواردات العربية ما نسبته 65.1% بينما انخفضت السلع الزراعية انخفاضًا طفيفًا محققة 18.8% من إجمالي الواردات العربية خلال عام 2018م.

شهد عام 2018م، تواصل التحسن في أداء التجارة العربية البينية السلعية، انعكاسًا لاستمرار الزيادة التي تشهدها أسعار النفط العالمية للعام الثاني على التوالي، إضافة إلى ذلك تحسنت حركة التجارة بين الدول العربية مع التحسن الذي تشهده الظروف الداخلية ببعض الدول، وارتفعت قيمة التجارة العربية البينية خلال عام 2018م، بمعدل بلغ 6.2% لتصل إلى 10.6 مليار دولار، مقابل حوالي 10.2 مليار دولار عام 2017م.

جدول رقم (1) مساهمة التجارة العربية البينية في التجارة الخارجية الإجمالية للدول العربية

خلال الفترة (2014 – 2018) %

|

|

2014 |

2015 |

2016 |

2017 |

2018 |

|

نسبة الصادرات العربية البينية إلى إجمالي الصادرات العربية |

9.7 |

12.4 |

12.2 |

11.0 |

9.9 |

|

نسبة الواردات العربية البينية إلى إجمالي الواردات العربية |

13.0 |

12.3 |

12.2 |

12.5 |

13.4 |

الصادرات البينية العربية تمثل 9.9% من إجمالي الصادرات العربية، وأن الواردات العربية البينية تمثل 13.4% من إجمالي الواردات العربية عام 2018م.

شكل رقم (5) الهيكل السلعي للصادرات البينية العربية عام 2018

على صعيد الهيكل السلعي للصادرات البينية العربية، حققت التجارة البينية للنفط الخام خلال عام 2018م، مساهمة قدرها حوالي 6% من متوسط قيمة التجارة البينية العربية، وبالنسبة لمكونات التجارة البينية غير النفطية استحوذت مجموعة السلع الصناعية على النصيب الأكبر ثم مجموعة السلع الزراعية.

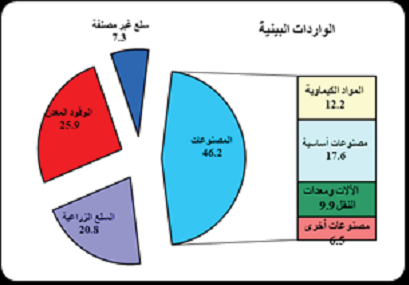

شكل رقم (6) الهيكل السلعي للواردات البينية العربية عام 2018

شكل رقم (7) المتحصلات والمدفوعات وصافي التجارة الخدمية العربية

خلال الفترة (2014 – 2018)

فيما يتعلق بتجارة الخدمات شهد عام 2018م، زيادة العجز المسجل بصافي ميزان تجارة الخدمات العربية كمجموعة، جاء ذلك نتيجة لزيادة المدفوعات الخدمية بقيمة فاقت الزيادة المحققة في المتحصلات الخدمية. ارتفعت المتحصلات الخدمية للدول العربية كمجموعة بنحو 10.9 مليون دولار لتسجل نسبة 5.4% عام 2018م، لتبلغ حوالي 212.9 مليار دولار مقابل 202 مليار دولار عام 2017م، ويعزى ذلك للتحسن المتواصل الذي تشهده المتحصلات من بند السفر (السياحة) في بعض الدول العربية.

ارتفعت قيمة المدفوعات الخدمية للدول العربية كمجموعة بـ 15.1 مليون دولار أي بنسبة 4.6%، لتبلغ 327.4 مليار دولار عام 2018م، مقارنة مع 312.3 مليار دولار عام 2017م، نتيجة لارتفاع المدفوعات الخاصة بكل من النقل، الشحن، التأمين، بسبب زيادة قيمة الواردات السلعية للدول العربية كمجموعة.

شكل رقم (8) هيكل تجارة الخدمات في الدول العربية عام 2018م.

لقد حقق الميزان الخدمي للدول العربية كمجموعة عجزًا ارتفعت قيمته عام 2018 م، بنسبة 3.9% ليصل إلى 114.5 مليار دولار مقابل حوالي 110.2 مليار دولار عام 2017م.

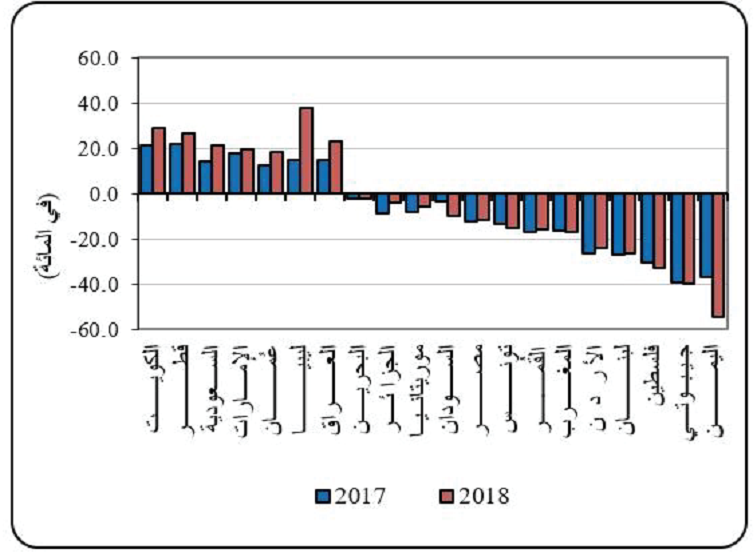

شكل رقم (9) تطور رصيد الميزان التجاري كنسبة من الناتج المحلي الإجمالي للدول العربية خلال الفترة (2014 – 2018)

ارتفع فائض الميزان التجاري للدول العربية كمجموعة من 160.7 مليار دولار عام 2017 م، إلى 318.4 مليار دولار عام 2018م، ويرجع ذلك إلى زيادة إجمالي الصادرات السلعية للدول العربية كمجموعة بنحو 20.3% نتيجة ارتفاع أسعار النفط العالمية. وسجلت قيمة الواردات السلعية للدول العربية ارتفاعًا محدودًا بنسبة بلغت 3.2% لتبلغ 754.7 مليار دولار عام 2018م.

شكل رقم (10) نسبة رصيد الميزان التجاري إلى الناتج المحلي الإجمالي للدول العربية خلال الفترة (2014 – 2018)

ارتفع فائض الميزان التجاري للناتج المحلي الإجمالي للدول العربية كمجموعة لتبلغ 11.9% عام 2018م، في حين كانت تبلغ 6.5% عام 2017م.

ثانيًا: تحليل التجارة البينية للدول الإفريقية

يرى البعض أن توسع التجارة الإقليمية يتيح للبلدان الإفريقية فرصة لمعالجة إحدى العقبات الرئيسية التي تعوق القدرة التنافسية لصادراﺗﻬا، وهي صغر حجم اقتصاداﺗﻬا. حيث يشكل توسع التجارة الإقليمية خطوة أولى نحو بناء القدرات الإنتاجية والقدرة التنافسية. ولا شك في أن إزالة الحواجز التجارية أمر ذو أهمية، غير أن ذلك لن يكفي لإحداث الأثر المرغوب إن لم تكمله تدابير وسياسات ﺗﻬدف إلى تعزيز القدرات الإنتاجية.

شكل رقم (11) معدل النمو الاقتصادي في إفريقيا والأقاليم الفرعية (2016 – 2020)

بلغ معدل النمو في إفريقيا 3.4% عام 2019 م، ويصل إلى 3.8% عام 2020م، ويعد إقليم شرق إفريقيا أعلى الأقاليم الإفريقية تحقيقًا لمعدل النمو الاقتصادي بلغ 6.4% عام 2019م. يليه دول شمال وغرب إفريقيا 3.4% ثم دول وسط إفريقيا 2.7% ثم دول الجنوب الإفريقي 2.1% عام 2019م.

شكل رقم (12) نسبة الصادرات والواردات من الناتج المحلي الإجمالي في إفريقيا

الصادرات تمثل حوالي 23% من الناتج المحلي الإجمالي لإفريقيا عام 2016م، بينما تمثل الواردات ما يقرب من 32%، بعد أن كانت الصادرات تمثل 40% عام 2008 تحول هذا الفائض إلى عجز منذ عام 2012م.

شكل رقم (13) هيكل الصادرات والواردات السلعية الخارجية والبينية لإفريقيا

خلال الفترة (2015 -2017م).

بالنسبة للصادرات، فتحتل الصادرات الصناعية النسبة الأكبر حيث تمثل 44.9% من صادرات إفريقيا البينية تليها الوقود بنسبة 23.1% ثم الصادرات الغذائية بنسبة 20.5% وتمثل المعادن 3.8%. أما على مستوى الصادرات مع العالم الخارجي فيحتل الوقود النسبة الأكبر حيث يمثل 42.3% من صادرات إفريقيا الخارجية تليه السلع الصناعية بنسبة 20.3%، ثم السلع الغذائية 12.7%، والمعادن 12.6%. أما بالنسبة للواردات تمثل السلع المصنعة 46.8% من الواردات البينية الإفريقية، يليها الوقود 24.7%، والسلع الغذائية 19.4%، ثم المعادن 4.9%. أما على مستوى الواردات مع العالم الخارجي فتحتل السلع الصناعية النسبة الأكبر حيث تمثل 70.7% من واردات إفريقيا الخارجية تليها السلع الغذائية بنسبة 14.5%، ثم الوقود 10.9%، والمعادن 2.2%.

شكل رقم (14) نصيب الصادرات الإفريقية السلعية وفقًا للشركاء الأفارقة

خلال الفترة (2015 – 2017)

جنوب إفريقيا تعتبر الشريك الأكبر وتمثل صادراتها 34.2% من الصادرات الإفريقية تليها نيجيريا 7.7% من صادرات إفريقيا، ثم كوت ديفوار 4.9% تليها مصر 4.6%.

شكل رقم (15) نصيب الواردات الإفريقية السلعية وفقًا للشركاء الأفارقة

خلال الفترة (2015 – 2017)

يتضح من الشكل السابق أن جنوب إفريقيا تعتبر الشريك الأكبر وتمثل وارداتها 12.9% من واردات إفريقيا تليها ناميبيا 7.7% من الواردات الإفريقية، ثم بتسوانا 7.4% تليها زيمبابوي 4%.

شكل رقم (16) الميزان التجاري كنسبة من الناتج المحلي الإجمالي في إفريقيا

يشير الشكل السابق إلى أن إفريقيا حققت فائضًا في الميزان التجاري خلال الفترة (2000 – 2010) ثم تحول هذا الفائض إلى عجز، وأخذ في التزايد حتى عام 2015 ثم بدأ في الانخفاض إلى أن وصل إلى 4% من الناتج المحلي الإجمالي.

شكل رقم (17) كثافة التجارة في التكتلات الاقتصادية الإفريقية

(قبل سنتين وبعد 5 سنوات من تطبيق التكتل)

تعد جماعة شرق إفريقيا أعلى التكتلات الإفريقية من حيث كثافة التجارة ومدى تأثير التكتل على ارتفاع كثافة التجارة بها وذلك عند مقارنة مستوى كثافة التجارة قبل تطبيق التكتل أو بعده وذلك بالمقارنة بالتكتلات الأخرى التي تتقارب فيها كثافة التجارة قبل وبعد تنفيذ الاجراءات.

شكل رقم (18) تطبيق التكامل المالي في التكتلات الاقتصادية الإفريقية

تطبيق التكامل المالي وتحقيق الانفتاح المالي يتقدم ببطء في إفريقيا ماعدا جماعة دول شرق إفريقيا EAC فهي أكثر التكتلات الإفريقية تحقيقًا للانفتاح المالي.

ثالثًا: تطور حجم التجارة البينية العربية / الإفريقية

تعرض الأشكال البيانية التالية تطور حجم تجارة كل دولة من الدول العربية إلى دول إفريقيا جنوب الصحراء باعتبارها الدول الإفريقية غير العربية كنسبة من إجمالي صادرات الدولة خلال الفترة (2000 – 2018).

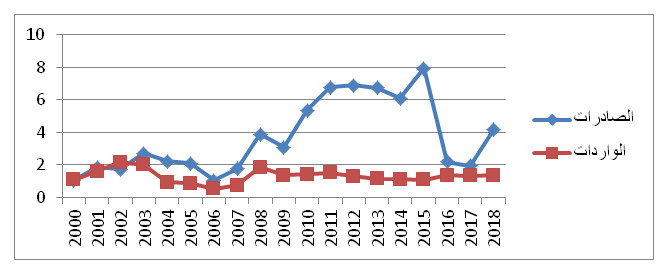

شكل رقم (19) نسبة صادرات وواردات الأردن إلى دول إفريقيا جنوب الصحراء

الأردن تصدر ما يقرب من 3% من صادراتها أو وارداتها إلى ومن دول إفريقيا جنوب الصحراء عام 2017م، ثم انخفضت النسبة إلى 2.5% عام 2018م.

شكل رقم (20) نسبة صادرات وواردات الإمارات إلى دول إفريقيا جنوب الصحراء

الإمارات تصدر في المتوسط حوالي 4% من إجمالي صادراتها إلى دول إفريقيا جنوب الصحراء وتستورد حوالي 8.5% من إجمالي وارداتها عام 2018م.

شكل رقم (21) نسبة صادرات وواردات البحرين إلى دول إفريقيا جنوب الصحراء

البحرين تصدر ما يقرب من 4% من صادراتها إلى دول إفريقيا جنوب الصحراء عام 2018 بعد أن وصلت إلى 8% عام 2015م، وتستورد ما يقرب من 3% من إجمالي وارداتها من هذه الدول عام 2018م.

شكل رقم (22) نسبة صادرات وواردات تونس إلى دول إفريقيا جنوب الصحراء

تونس تصدر حوالي 2.5% من صادراتها إلى دول إفريقيا جنوب الصحراء وتستورد ما يقرب من 0.5% من إجمالي وارداتها عام 2018م.

شكل رقم (23) نسبة صادرات وواردات الجزائر إلى دول إفريقيا جنوب الصحراء

الجزائر تصدر ما يقرب من 1% من صادراتها إلى دول إفريقيا جنوب الصحراء وتستورد ما يقرب من 15% من إجمالي وارداتها عام 2018م.

شكل رقم (24) نسبة صادرات وواردات جزر القمر إلى دول إفريقيا جنوب الصحراء

جزر القمر تصدر ما يقرب من 5% من صادراتها إلى دول إفريقيا جنوب الصحراء بعد أن بلغت 15% عام 2010م، وتستورد ما يقرب من 15% من إجمالي وارداتها عام 2018م، بعد أن بلغت 20% عام 2013م.

شكل رقم (25) نسبة صادرات وواردات جيبوتي إلى دول إفريقيا جنوب الصحراء

جيبوتي تصدر ما يقرب من 50% من صادراتها إلى دول إفريقيا جنوب الصحراء وتستورد ما يقرب من 10% من إجمالي وارداتها عام 2018م.

شكل رقم (26) نسبة صادرات وواردات السعودية إلى دول إفريقيا جنوب الصحراء

السعودية تصدر حوالي 4% من صادراتها إلى دول إفريقيا جنوب الصحراء وتستورد ما يقرب من 2% من إجمالي وارداتها عام 2018م.

شكل رقم (27) نسبة صادرات وواردات السودان إلى دول إفريقيا جنوب الصحراء

السودان تصدر ما يقرب من 3% من صادراتها إلى دول إفريقيا جنوب الصحراء وتستورد ما يقرب من 4% من إجمالي وارداتها عام 2018م.

شكل رقم (28) نسبة صادرات وواردات سوريا إلى دول إفريقيا جنوب الصحراء

سوريا تصدر ما يقرب من 1% من صادراتها إلى دول إفريقيا جنوب الصحراء عام 2018 م، ولا توجد بيانات متاحة عن الواردات بعد عام 2006م.

شكل رقم (29) نسبة صادرات وواردات الصومال إلى دول إفريقيا جنوب الصحراء

الصومال تصدر حوالي 10% من صادراتها إلى دول إفريقيا جنوب الصحراء وتستورد ما يقرب من 17% من إجمالي وارداتها عام 2018 بعد أن كانت هذه النسبة حوالي 40% عام 2010م.

شكل رقم (30) نسبة صادرات وواردات العراق إلى دول إفريقيا جنوب الصحراء

العراق تصدر نسبة محدودة للغاية لا تتعدى 0.1% من صادراتها أو وارداتها إلى ومن دول إفريقيا جنوب الصحراء عام 2018م.

شكل رقم (31) نسبة صادرات وواردات عمان إلى دول إفريقيا جنوب الصحراء

يتضح من الشكل البياني السابق أن عمان تصدر ما يقرب من 1.5% من صادراتها إلى دول إفريقيا جنوب الصحراء وتستورد ما يقرب من 1% من إجمالي وارداتها عام 2018م.

شكل رقم (32) نسبة صادرات وواردات قطر إلى دول إفريقيا جنوب الصحراء

قطر تصدر نسبة محدودة جدًا 0.8% سواء من صادراتها أو وارداتها إلى ومن دول إفريقيا جنوب الصحراء عام 2018م.

شكل رقم (33) نسبة صادرات وواردات الكويت إلى دول إفريقيا جنوب الصحراء

الكويت تصدر ما يقرب من 0.2% من صادراتها إلى دول إفريقيا جنوب الصحراء وتستورد ما يقرب من 0.6% من إجمالي وارداتها عام 2018م.

شكل رقم (34) نسبة صادرات وواردات لبنان إلى دول إفريقيا جنوب الصحراء

لبنان تصدر حوالي 14% من صادراتها إلى دول إفريقيا جنوب الصحراء عام 2018م، بعد أن وصلت هذه النسبة إلى 25% عام 2016 وتستورد ما يقرب من 3% من إجمالي وارداتها عام 2018م.

شكل رقم (35) نسبة صادرات وواردات ليبيا إلى دول إفريقيا جنوب الصحراء %

ليبيا تصدر وتستورد نسبة محدودة للغاية تمثل حوالي 0.1% سواء من صادراتها أو وارداتها إلى ومن دول إفريقيا جنوب الصحراء عام 2018م.

شكل رقم (36) نسبة صادرات وواردات مصر إلى دول إفريقيا جنوب الصحراء

مصر تصدر حوالي 4% من صادراتها إلى دول إفريقيا جنوب الصحراء عام 2018 بعد أن وصلت هذه النسبة إلى 8% عام 2015، وتستورد ما يقرب من 2% من إجمالي وارداتها عام 2018م.

شكل رقم (37) نسبة صادرات وواردات المغرب إلى دول إفريقيا جنوب الصحراء

المغرب تصدر حوالي 6% من صادراتها إلى دول إفريقيا جنوب الصحراء عام 2018 بعد أن وصلت هذه النسبة إلى 8% عام 2017، وتستورد ما يقرب من 1% من إجمالي وارداتها عام 2018م.

شكل رقم (38) نسبة صادرات وواردات موريتانيا إلى دول إفريقيا جنوب الصحراء

موريتانيا تصدر ما يقرب من 25% من صادراتها إلى دول إفريقيا جنوب الصحراء وتستورد ما يقرب من 3% من إجمالي وارداتها عام 2018م.

شكل رقم (39) نسبة صادرات وواردات اليمن إلى دول إفريقيا جنوب الصحراء

اليمن تصدر ما يقرب من 4% من صادراتها إلى دول إفريقيا جنوب الصحراء وتستورد ما يقرب من 3% من إجمالي وارداتها عام 2018م.

ومما سبق من عرض لمجموعة الأشكال البيانية التي تم إعدادها وحساب نسبة صادرات وواردات الدول العربية إلى ومن دول إفريقيا جنوب الصحراء، يتضح أن حجم التبادل التجاري بين الدول العربية والإفريقية يختلف من دولة لأخرى من الدول العربية فمثلاً توجه جيبوتي 50% من صادراتها لدول إفريقيا جنوب الصحراء وموريتانيا تصدر 25% من صادراتها إلى دول إفريقيا جنوب الصحراء وجنوب السودان تستورد 60% من وارداتها من دول إفريقيا جنوب الصحراء ولكن في حالات أخرى توجه الدولة نسبة محدودة جدًا من صادراتها و وارداتها إلى ومن دول إفريقيا جنوب الصحراء.

رابعًا: عقبات تواجه التجارة العربية الإفريقية وسبل مواجهتها

العقبات التي تعوق التبادل التجاري بين الدول العربية والإفريقية

يعوق التبادل التجاري بين الدول العربية والدول الإفريقية عدد من العقبات يمكن سردها على النحو التالي:

تتفاوت الدول العربية والدول الإفريقية من حيث درجات النمو الاقتصادي. هذا بالإضافة إلى اختلاف الأنظمة الاقتصادية، مما يؤدي إلى صعوبة تنسيق السياسات

الاقتصادية.

ضعف القاعدة الإنتاجية والتوجه الخارجي لاستراتيجية التنمية في الدول العربية والإفريقية .

التبعية الاقتصادية والمالية للدول المتقدمة، وهذه التبعية تجعل المصالح الخاصة أكثر إلحاحًا من السعي لتحقيق المصلحة العامة ﻟﻤﺠموع الدول العربية أو الإفريقية.

البنيان التنافسي لاقتصادات الدول العربية والإفريقية، فهناك عدد كبير من الصناعات المتماثلة المتنافسة ذات الإنتاجية المنخفضة ونفقات الإنتاج المرتفعة التي لا تنتج إلا في ظل الحماية، هذا بالإضافة إلى اختلال الهياكل الاقتصادية للدول الإفريقية، ويتضح ذلك من اعتمادها في معظمها على سلعة واحدة أو عدد قليل من السلع، حيث لا تستطيع أن تدفع معدلات التنمية في الأجل الطويل أو تحقيق الاستقرار الاقتصادي في الأجل القصير.

ضعف وتدهور قطاع النقل والمواصلات، وعدم وجود خطوط ملاحية جوية منتظمة بين الدول العربية ومعظم دول إفريقيا.

ارتفاع أسعار الشحن إلى إفريقيا وتحكم شركات الشحن الأجنبية في فترة الشحن التي قد تصل إلى 28 يوم وسيطرة الوكلاء التجاريين في بعض الدول الأوروبية ودول جنوب شرق آسيا على معظم حجم التجارة الإفريقية.

عدم وجود نظام تأميني محلي فعال لخدمة المصدرين وكذلك عدم وجود أفرع للبنوك العربية في معظم الدول الإفريقية، هذا بالإضافة إلى عدم وجود سياسة تسويقية للترويج للمنتجات العربية المختلفة في السوق الإفريقي.

سبل تعزيز حجم التجارة البينية العربية الإفريقية

ينبغي أن تعالج الحكومات العربية والإفريقية القيود المفروضة على التجارة نتيجة الافتقار إلى البنى التحتية المتعلقة بالنقل والطاقة والاتصالات، فلا بد من تحفيز المزيد من الاستثمار الخاص في البني التحتية عن طريق إقامة شراكات بين القطاعين العام والخاص. هذا بالإضافة إلى مسألة زيادة القدرة التنافسية للمؤسسات الإفريقية، عن طريق منح المؤسسات التصديرية إعانات ﺑﻬدف الحدّ من تكلفة اُلمدخلات من عوامل الإنتاج، وتحسين فرص الحصول على التمويل بتكلفة منخفضة، وتنمية مهارات القوى العاملة وتحتاج الحكومات الإفريقية كذلك إلى استخدام حوافز اقتصادية لدعم الشركات المحلية في تنمية القدرات الابتكارية الضرورية لنجاح عملية التصدير، وإنشاء آلية ذات مصداقية للحوار بين الدولة وقطاع الأعمال.

إن تطوير شبكات الإنتاج أمر ضروري للارتقاء بالقدرة التنافسية وبمعايير الجودة ولتوسيع قاعدة التصنيع في الدول العربية والإفريقية. وينبغي على هذه الدول أن تنظر إلى تنمية شبكات الإنتاج كجزء من استراتيجية شاملة ﺗﻬدف إلى تحسين القدرة التنافسية الدولية، وأن يتم ذلك عن طريق زيادة الاستثمار، وتوفير خدمات الأعمال التجارية والمعلومات المتعلقة بالأسواق، وبناء الروابط بين الشركات والاستثمار في التعليم والابتكار.

إن إزالة الحواجز التجارية على أهميتها لن تؤدي إلى توسع كبير في التجارة بين البلدان العربية والإفريقية إذا لم تصحبها إجراءات لتنمية القدرات الإنتاجية . علاوة على ذلك، يجب التحقق من أن فوائد الاندماج ستعم جميع الدول. ويتطلب ذلك من الحكومات أن تتخذ تدابير لتعزيز القطاع الخاص المحلي وتشجيع إعادة الهيكلة الصناعية. كما يتطلب إتباع نهج استراتيجي إزاء السياسة العامة التجارية، وتنسيق الاستثمارات وتوجيهها نحو اﻟﻤﺠالات ذات الأولوية، ويعتبر الإنتاج الزراعي أحد المجالات ذات الأولوية التي يتعين التركيز عليها في إفريقيا نظرًا لاحتياج الدول العربية لهذا الأمر، وخاصة في ظل تقارب المسافة بين الدول العربية والإفريقية بحيث تعتبر المسافة نقطة قوة لا بد من استغلالها.

::/fulltext::

::cck::5538::/cck::