العلاقات الاقتصادية الأمريكية-العربية وإدارة أوباما

::cck::1124::/cck::

::introtext::

نحاول في هذه المقالة دراسة أربعة تطورات لها تأثير كبير في العلاقات الاقتصادية الأمريكية – الشرق أوسطية، وتشكل تحديات مهمّة لسياسات الإدارة الحالية للرئيس الأمريكي باراك أوباما.

::/introtext::

::fulltext::

نحاول في هذه المقالة دراسة أربعة تطورات لها تأثير كبير في العلاقات الاقتصادية الأمريكية – الشرق أوسطية، وتشكل تحديات مهمّة لسياسات الإدارة الحالية للرئيس الأمريكي باراك أوباما.

هذه التطورات الأربعة هي: الاهتمام المتزايد لكل من الصين والهند بمصادرالطاقة في الخليج العربي، بالنظر لما يشكله هذا الاهتمام من تحدٍّ واضح للولايات المتحدة؛ واهتمام الولايات المتحدة بالتنمية الاقتصادية في بقاع معينة من الشرق الأوسط، يؤدي الفقر والإجحاف وعدم المساواة فيها إلى حالة من عدم الاستقرار والعنف السياسي؛ تراجع نفوذ الولايات المتحدة في الأسواق العالمية وخسارتها حصتها في تلك الأسواق لصالح الدول الأوروبية والآسيوية مع تنامي القوة الشرائية لبلدان الشرق الأوسط؛ وأخيراً بروز مجلس التعاون الخليجي بوصفه المركز المالي والاقتصادي لمنطقة الشرق الأوسط وحاجة الولايات المتحدة الملحة للحفاظ على علاقاتها مع هذه الدول.

زيادة المنافسة على نفط الشرق الأوسط

تضم منطقة الشرق الأوسط وشمال إفريقيا (MENA) – بما فيها السودان – أكثر من 66 في المائة من احتياطيات النفط العالمية المؤكدة، يتركز معظمها في الدول المطلة على الخليج العربي. وشكل إنتاج هذه المنطقة من النفط الخام ما نسبته 36.7 في المائة من إجمالي الإنتاج العالمي في 2007.ولا شك في أن الولايات المتحدة وغيرها من الدول المستهلكة للنفط ستصبح أكثر اعتماداً على نفط الشرق الأوسط لا سيما أن احتياطيات النفط والغاز في مناطق أخرى من العالم بدأت بالنضوب الفعلي.

شركات النفط الأمريكية باتت عرضة لمنافسة شديدة من نظيراتها الصينية في السنوات الأخيرة

فلا عجب، إذاً، أن يظل أمن منشآت النفط في منطقة الشرق الأوسط وطرق إمداداته (خصوصاً في منطقة الخليج) محور الاهتمام الرئيسي للسياسة الأمريكية في الشرق الأوسط منذ الحرب العالمية الثانية. وتنطوي مقاربة الولايات المتحدة لأمن النفط في منطقة الشرق الأوسط على ثلاثة عناصر مهمّة. أولها، أن الولايات المتحدة لم تحتفظ منذ 1971 بأي وجود عسكري بحري قوي في منطقة الخليج لحماية الممرات الملاحية لنقل النفط. فحتى قيام الثورة الإسلامية في إيران في 1979، ووفقاً لما يعرف بـ (سياسة الركيزتين التوأمين)، كانت الولايات المتحدة تعتمد على إيران والمملكة العربية السعودية كحليفين لها. إلا أنها كانت مضطرة لتعزيز وجودها العسكري البحري في المنطقة لا سيما بعد أن زادت حالة العداء بينها وبين إيران بعد ثورة 1979، وبعد اندلاع الحرب الإيرانية – العراقية. ولذلك، عزّزت الولايات المتحدة من وجودها العسكري البحري في منطقة الخليج في الثمانينات من القرن الماضي لاحتواء كل من إيران والعراق، وذلك قبل أن تصبح متورطة أكثر في المنطقة من خلال تمركز قواتها فيها في أعقاب تحرير الكويت في (1990-1991).

ويتمثل العنصر الثاني في سياسة الولايات المتحدة المتعلقة بنفط المنطقة، في إقامتها تحالفات وثيقة مع كل من المملكة العربية السعودية والكويت والبحرين وقطر ودولة الإمارات وسلطنة عمان. وهذه الدول الست المصدّرة للنفط، والتي تشكل مجلس التعاون الخليجي، تعتمد على الولايات المتحدة، وبدرجة أقل على بريطانيا وفرنسا، في تأمين الدفاع الخارجي عنها وحفظ الأمن الداخلي فيها.

أما العنصر الثالث في تلك السياسة فينطوي على زيادة مشاركة شركات النفط الأمريكية في عمليات إنتاج وتكرير ونقل النفط ومنتجات الغاز في المنطقة. فكبريات الشركات النفطية الغربية، مثل هاليبورتون وإكسون موبيل وتكساكو وبريتيش بتروليوم – التي تستحوذ الولايات المتحدة على حصة كبيرة فيها – ناشطة في مجال التنقيب عن النفط وإنتاجه وتكريره في دول مجلس التعاون الخليجي. كما واصلت شركات النفط الأمريكية خلال العقدين الماضيين مشاركتها في عمليات إنتاج ونقل وتوزيع النفط والغاز في العديد من بلدان منطقة الشرق الأوسط وشمال إفريقيا. وقد اتخذ هذا التعاون في الغالب شكل عقود خدمات لأنشطة محددة، في حين أن اتفاقيات تقاسم الإنتاج المربحة والتي تسمح لشركات النفط الدولية بإدراج احتياطيات مشروع معين من النفط في ميزانياتها كانت محظورة.

كما أسهمت بعض الشركات النفطية الأمريكية أيضاً في المشاريع المشتركة بين القطاعين العام والخاص وذلك في إطار شراكات مع شركات النفط الوطنية. وكانت إدارة الرئيس السابق بوش قد شجعت شركات النفط الأمريكية على الدخول في هذه الشراكات بين القطاعين العام والخاص، وشجعت حكومات دول مجلس التعاون الخليجي على قبول الاستثمارات الأجنبية في قطاع الطاقة فيها.

يتعين على شركات النفط الأمريكية أن تكون أكثر مرونة في تعاملها مع دول الخليج

إلا أن ما حصل خلال السنوات الأخيرة، هو أن شركات النفط الأمريكية باتت عرضة لمنافسة شديدة من نظيراتها الصينية، وإلى حد أقل، من نظيراتها الهندية. فقد أدى النمو الاقتصادي السريع في الصين إلى زيادة حادة في استهلاكها للنفط، وباتت ثاني أكبر مستورد للنفط في العالم بعد الولايات المتحدة. وقامت الصين، في إطار استراتيجية طموحة للاستحواذ على مزيد من الأصول النفطية وتوقيع مزيد من عقود شراء النفط طويلة الأجل، بتأسيس ثلاث شركات كبيرة للنفط والغاز هي: الشركة الصينية للنفط والكيماويات – سينوبك (SINOPEC)، وشركة النفط الوطنية الصينية (CNPC)، والشركة الصينية للنفط البحري (CNOOC). كما بدأت الحكومة الصينية منذ 2003 بتشجيع هذه الشركات على توسيع عملياتها في البلدان المصدرة للنفط في كافة أنحاء العالم. فباتت تنافس الشركات الأمريكية والأوروبية في مناقصات مشاريع النفط والغاز في منطقة الشرق الأوسط وإفريقيا منذ ذلك الحين. كما بدأت شركات النفط الهندية تنتهج أسلوباً مماثلاً، وإن كانت النجاحات التي حققتها أقل من نظيراتها الصينية.

إلا أن الاختراق الذي حققته الشركات الصينية والهندية في أسواق الطاقة في منطقة الشرق الأوسط وشمال إفريقيا، لا يقتنص فرص الأعمال التي كان يمكن لها أن تكون من نصيب الشركات الأمريكية فحسب، بل يحول حصة أكبر من صادرات النفط الشرق أوسطية إلى آسيا. والسبب في ذلك هو أن عقود الخدمات التي تمنح للشركات الصينية والهندية تكون في الغالب جزءاً من عقود أكبر وأطول أجلاً لتصدير النفط والغاز، وتنطوي في بعض الأحيان على اتفاقيات استثمار متبادل. ويُعَدّ وضع شركات النفط الصينية المدعومة من الدولة أفضل بكثير من نظيراتها الغربية، مما يمكنها من تجاهل الربحية التجارية قصيرة الأجل والاستعاضة عنها باعتبارات استراتيجية طويلة الأجل. ونشير هنا إلى أن العاهل السعودي الملك عبدالله بن عبدالعزيز كان قد قام بزيارة رسمية إلى الصين في يناير 2006، أجرى خلالها مباحثات ثنائية ركزت بشكل رئيسي على التعاون في قطاع النفط. وخلال هذه الزيارة، وقّع الجانبان السعودي والصيني على (بروتوكول للتعاون في مجالات النفط والغاز الطبيعي والموارد المعدنية).

ومن المتوقع أن يتوطّد التعاون في مجال الطاقة بين دول مجلس التعاون الخليجي وآسيا في السنوات المقبلة. ووقّعت شركة (سينوبك) الصينية في مارس 2007 اتفاقاً مع شركتي أرامكو وإكسون موبيل بقيمة 3.6 مليار دولار أمريكي لمشروع مصفاة في إقليم فوجيان في جنوب الصين. (تستحوذ أرامكو السعودية على حصة 25 في المائة من مشروع مصفاة أخرى لشركة سينوبك في إقليم شاندونغ الصيني). كما فازت شركة سينوبك بمشروع رئيسي في المملكة العربية السعودية في عام 2004 للتنقيب عن الغاز في صحراء الربع الخالي الواقعة جنوب شرق المملكة، حصلت سينوبك بموجبه على ترخيص بالتنقيب عن الغاز في منطقة تبلغ مساحتها 30 ألف كيلومتر مربع، وذلك بعد أن انسحبت شركات النفط الغربية مثل إكسون موبيل من المناقصة لاعتبارات تجارية. وتملك شركة سينوبك حالياً حصة 80 في المائة من شركة الغاز الصينية السعودية المحدودة (SSGL)، وهي مشروع مشترك مع شركة أرامكو. يُضاف إلى ذلك أن الصين شريك في مشروع صيني – كويتي مشترك لتكرير النفط مع مؤسسة النفط الكويتية (KPC) في إقليم غواندونغ الصيني، كما أنها تشارك في أعمال التنقيب والصيانة في سلطنة عمان.

كما تشكل الصين تحدياً من نوع آخر لمصالح الولايات المتحدة في مجال الطاقة في منطقة الشرق الأوسط، من خلال الاستثمار في البلدان المحظورة على شركات الطاقة الغربية بسبب العقوبات الدولية المفروضة على تلك البلدان، ولاعتبارات سياسية أيضاً. ففي حين فرضت الولايات المتحدة عقوبات على كل من السودان وإيران، على سبيل المثال، قامت الشركات النفطية الصينية باختراق هذه البلدان بقوة، وباتت الصين حالياً بمنزلة الجهة الرئيسية التي تقدم تكنولوجيا النفط إلى السودان، مقابل كونها المستورد الرئيسي لنفطها الخام. وقامت شركة النفط الوطنية الصينية بشراء العديد من الأصول النفطية، بما فيها (40 في المائة) في شركة النيل الأعظم للنفط (GNPOC) السودانية، التي تملك احتياطيات كبيرة من النفط الخام، وتنتج ما يقرب من 300 ألف برميل يومياً. وهناك مساهم رئيسي آخر في شركة النيل الأعظم للنفط ويستحوذ على حصة 25 في المائة منها، وهو شركة النفط الوطنية الهندية (ONGC). ومن المتوقع أن تقوم كل من الصين والهند بتوسيع آفاق التعاون مع الحكومة السودانية في مجال الطاقة، على الرغم من الانتقادات الدولية لها.

والأهم من ذلك، هو أن الصين والهند قامتا على حد سواء بالاستثمار في قطاعي النفط والغاز الطبيعي في إيران، على الرغم من كون التقدم المحرز في هذه المشاريع قد تأثر بالضغوط الدبلوماسية التي تمارسها الولايات المتحدة من حين إلى آخر على كلا البلدين. ووقّعت الصين وإيران في أكتوبر 2004 اتفاقية طويلة الأجل لمدة 25 سنة لتطوير حقل (ياداواران) للنفط والغاز في جنوب إيران. وتبلغ قيمة الاتفاقية نحو 100 مليار دولار، تقوم شركة سينوبك الصينية بموجبها ببناء مصفاة لتكرير النفط ومنشأة لتصدير الغاز الطبيعي المسال (LNG) بالقرب من الحقل، مقابل شراء 10 ملايين طن من الغاز الطبيعي المسال سنوياً لمدة 25 عاماً. (زادت الآمال بتطبيق الاتفاقية بعد أن تعهّدت شركة سينوبك الصينية في ديسمبر 2007 باستثمار ملياري دولار أمريكي في المشروع، وذلك بعد أن حامت شكوك كثيرة حول إمكانية التطبيق). ونشير هنا إلى أن شركة النفط الوطنية الهندية مساهمة في المشروع أيضاً، ولكن بحصة أقلية.

كما تشارك الصين ببناء خط أنابيب طوله 240 ميلاً لنقل النفط الخام من ميناء (نيكا) الواقع على بحر قزوين إلى مصفاة بالقرب من طهران. وسيُمكِّن خط الأنابيب هذا إيران من مقايضة النفط مع كازاخستان لتصديره إلى الصين. كما تقوم الهند بإجراء مفاوضات لبناء خط أنابيب لاستيراد الغاز الطبيعي من إيران عبر باكستان المعروف بـ (خط أنابيب السلام). لكن نجاح هذه المفاوضات هو موضع شك بسبب ضغوط الولايات المتحدة على الهند، وضعف التعاون بين الهند وباكستان.

وبشكل عام، تشكل السياسات التي تتبعها الصين والهند في الوقت الحاضر على صعيد تأمين إمدادات طويلة الأجل من الطاقة من منطقة الشرق الأوسط، تحدياً لمصالح الولايات المتحدة النفطية والأمنية في المنطقة.وعرضت الولايات المتحدة العديد من الحوافز الاقتصادية والسياسية على كل من الصين والهند بغية الحد من استثماراتهما في مجال الطاقة في إيران والسودان. كما فرضت في الوقت نفسه قيوداً تجارية على عدد من الشركات الصينية والهندية لانتهاكها العقوبات الأمريكية. وقد حققت سياسة العصا والجزرة هذه نتائج متفاوتة حتى الآن. فلا الصين مستعدة ولا الهند لقطع علاقاتهما كلياً مع إيران في مجال الطاقة. وبدلاً من ذلك، يستغل البلدان إيران كورقة مساومة في علاقاتهما الدبلوماسية والاقتصادية مع الولايات المتحدة.

كما أن منافسة الصين والهند للولايات المتحدة في مجال الطاقة، ستؤثر أيضاً في علاقات الأخيرة الاقتصادية مع الدول الصديقة المصدّرة للنفط في المنطقة، مثل بلدان مجلس التعاون الخليجي، وقد يتعين على شركات النفط الأمريكية أن تكون أكثر مرونة في تعاملها مع هذه البلدان، وأن تقدم المزيد من التنازلات كي تظل قادرة على المنافسة. وربما يكون المطلوب من إدارة أوباما أن تحاول إيجاد المزيد من فرص العمل والاستثمار لشركات الطاقة الأمريكية في إطار اتفاقيات ثنائية للتجارة والاستثمار مع المعتدلين من البلدان المصدّرة للنفط، وهو ما قد يضطر الولايات المتحدة إلى تقديم تنازلات دبلوماسية أو تجارية أخرى لتحقيق هذا الهدف.

تعزيز التنمية الاقتصادية في منطقة الشرق الأوسط وشمال إفريقيا

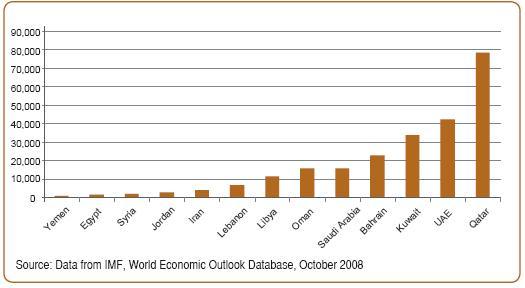

هناك تفاوت كبير بين دول الشرق الأوسط على صعيد دخل الفرد فيها ومستويات التنمية الاقتصادية التي تم تحقيقها. فمستويات المعيشة في بعض البلدان المصدّرة للنفط، مثل دول مجلس التعاون الخليجي، قريبة جداً من تلك الموجودة في البلدان الصناعية المتقدمة. في حين يظل الفقر والتخلف من الشواغل الرئيسية في العديد من البلدان الأخرى، مثل مصر واليمن والمغرب. يُضاف إلى ذلك أن بعض بلدان منطقة الشرق الأوسط وشمال إفريقيا، التي تصنَّف بين هذين النقيضين، تعاني تفاوتاً كبيراً في الدخل ومن التنمية غير المتوازنة. ويشير تقرير التنمية البشرية بشكل عام إلى حصول بعض التحسن في العقدين الماضيين، لكن المنطقة ككل، لا تزال متأخرة كثيراً عن اللحاق بدول منظمة التعاون والتنمية الاقتصادية.

جدول رقم 1: متوسط دخل الفرد في دول الشرق الأوسط، 2007

(بالدولار الأمريكي)

المصدر: البيانات من صندوق النقد الدولي – (قاعدة بيانات التوقعات الاقتصادية العالمية) – أكتوبر 2008

وفي ضوء المصالح الاقتصادية والجيو-سياسية الكبيرة للولايات المتحدة في منطقة الشرق الأوسط، فإن المصلحة الوطنية الأمريكية تقتضي تشجيع التنمية الاقتصادية والنمو في البلدان المتخلفة في منطقة الشرق الأوسط، وذلك لعدة أسباب: أولاً، أن الفقر والتخلف يشكلان أرضية خصبة لتعزيز التطرف الإسلامي والعنف السياسي، اللذين غالباً ما يكونان موجَّهين نحو الولايات المتحدة. وكثيراً ما يعتبر النقاد في البلدان العربية التي تقيم علاقات ودية مع الولايات المتحدة، أن هذه الأخيرة هي الداعم الفعلي للنُّخَب الحاكمة في بلدانهم، ويلقون باللوم على الولايات المتحدة لأوجه القصور الاقتصادية التي تعاني منها حكوماتهم.

ثانياً، إن عائدات النفط في المنطقة كبيرة بما يكفي لتمويل التنمية المستدامة فيها، والتي هي بأمسِّ الحاجة لها، هذا في حال أحسن توجيه تلك العائدات. ويُعَدّ التدفق المتزايد للاستثمارات الأجنبية على البلدان التي أدخلت إصلاحات على مؤسساتها الاقتصادية والمالية، مصدراً مكملاً لعائداتها النفطية. كما أن منطقة الشرق الأوسط وشمال إفريقيا تضم قوة عاملة مناسبة من الشباب أصحاب المهارات المتوسطة. يضاف إلى ذلك أن المنطقة يمكن أن تعكس هجرة العقول من العالم العربي، كما أثبتت تجربة دول مجلس التعاون الخليجي في السنوات الأخيرة، والمتمثلة في هجرة الآلاف من المتعلمين العرب والإيرانيين من الدول الغربية إلى دولة الإمارات العربية المتحدة.

ثالثاً، لا شك في أن الشركات الأمريكية ستستفيد من التنمية الاقتصادية والنمو في دول منطقة الشرق الأوسط وشمال إفريقيا. فالولايات المتحدة هي المستفيد الأول من مبيعات منتجات التكنولوجيا المتقدمة مثل الطائرات وأجهزة الكمبيوتر المتقدمة والأجهزة الإلكترونية ونظم الأسلحة المتطورة. كما أنها الجهة الرائدة في مجال توفير تكنولوجيا وخدمات النفط، التي تشهد طلباً متزايداً في أجزاء عديدة من المنطقة. والأكثر أهمية بالنسبة للولايات المتحدة هو ما تعاني منه منطقة الشرق الأوسط وشمال إفريقيا من نقص في المواد الغذائية، مما يفتح آفاقاً أوسع لتصدير المنتجات الزراعية الأمريكية. فالولايات المتحدة هي واحدة من أكبر مُصدِّري الأغذية في العالم، ونتيجة للنمو الذي تشهده منطقة الشرق الأوسط وشمال إفريقيا – التي تعاني بمعظمها ركوداً في الإنتاج الزراعي نظراً لندرة المياه وقلة الأراضي الصالحة للزراعة – فإن الطلب على المنتجات الغذائية المستوردة سوف يزداد كثيراً، وهو ما ستستفيد منه الولايات المتحدة بالطبع.

إلا أنه يتعين على الولايات المتحدة أن تتعاون مع بقية دول العالم لتعزيز النمو المستدام في منطقة الشرق الأوسط. فالمبادرات الأحادية الجانب ستزيد من الأعباء المالية على الحكومة الأمريكية، كما أن احتمالات قبولها – لا سيما في ضوء التوترات الأخيرة بين الولايات المتحدة والدول العربية بشأن العراق- قليلة داخل المنطقة. لكن، إذا لم تأخذ الولايات المتحدة زمام المبادرة، فمن المرجح أن تقوم أوروبا والصين، اللتان تلقيان قبولاً أكثر ووداً أكبر في المنطقة، بإطلاق مبادرات المساعدة الإنمائية للمنطقة، مما سيؤدي إلى مزيد من تقليص نفوذ الولايات المتحدة.

كما يمكن للولايات المتحدة أن تشجع دول مجلس التعاون الخليجي على زيادة حجم استثماراتها في البلدان منخفضة الدخل في المنطقة، وتقديم المزيد من المساعدات المالية لها. ويمكن أن يأخذ ذلك طابع التعاون متعدد الأطراف في مبادرات القطاع الخاص التي تقيم الشركات الأمريكية فيها شراكات مع شركات دول مجلس التعاون الخليجي في المشاريع الاستثمارية الضخمة. وهناك عدد من الشركات العقارية في دول مجلس التعاون الخليجي، مثل شركة إعمار (شركة عقارية مقرها دبي ولها أنشطة في كافة أنحاء العالم)، تستثمر بالفعل في العديد من بلدان الشرق الأوسط وشمال إفريقيا، لكن الشراكة مع الشركات الأمريكية من شأنها أن تعزِّز من فرص الاستثمار في قطاعات أخرى، لا سيما تلك التي تتطلب المزيد من التكنولوجيا المتقدمة.

علاقات الولايات المتحدة التجارية والاستثمارية مع دول المنطقة

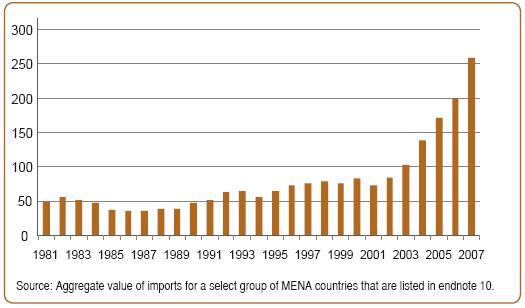

أدى ارتفاع عائدات النفط والنمو الاقتصادي القوي في السنوات الأخيرة إلى زيادة حادة في حجم واردات دول الشرق الأوسط. و(كما هو مبين في الجدول رقم 2)، شهدت واردات البلدان الرئيسية في منطقة الشرق الأوسط زيادة كبيرة بنسبة تزيد على 200 في المائة خلال فترة (1997-2007): من 75.05 مليار دولار في 1997 إلى 258.3 مليار دولار في 2007.

جدول رقم 2: حجم واردات البضائع (بمليارات الدولارات الأمريكية)

المصدر: إجمالي قيمة الواردات لمجموعة مختارة من بلدان منطقة الشرق الأوسط وشمال إفريقيا (مدرجة في الحاشية 10).

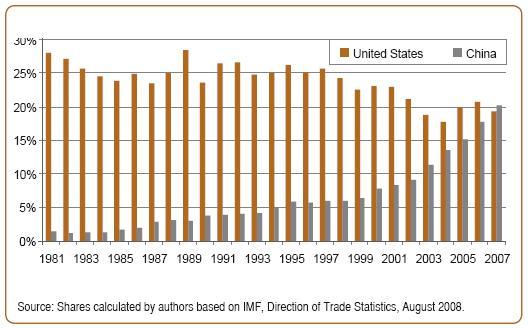

كما زاد حجم الصادرات الأمريكية إلى تلك البلدان، من 19.4 مليار دولار في 2000 إلى 50 مليار دولار في 2007. ورغم ما تشير إليه هذه الأرقام من نمو إيجابي إلا أن دولاً أخرى – كالصين على وجه التحديد- تمكنت من زيادة حجم صادراتها بمعدل أسرع من الولايات المتحدة الأمريكية. فقد تضاعف حجم صادرات الصين أكثر من عشر مرات، من 4.5 مليار دولار في 1997 إلى 52 مليار دولار في 2007. و(كما هو مُبيَّن في الجدول رقم 3)، تراجعت حصة الولايات المتحدة في سوق التصدير إلى الشرق الأوسط خلال فترة (1997 – 2007)، في حين زادت حصة الصين خلال تلك الفترة. فبعد أن كانت حصة الصادرات الصينية صغيرة (5.9 في المائة) في 1997، تمكنت الصين من زيادة حصتها إلى 20.1 في المائة في 2007، متجاوزة بذلك حصة الولايات المتحدة لأول مرة (وإن بهامش ضئيل). كما خسرت البلدان الأوروبية جزءاً من حصتها في السوق لصالح الصين، لكن حجم خسارتها في السوق كان أصغر مما خسرته الولايات المتحدة.

جدول رقم 3: مقارنة بين حصتي الولايات المتحدة والصين في إجمالي الصادرات إلى منطقة الشرق الأوسط

المصدر: الحصص محسوبة من قبل المؤلفين على أساس بيانات صندوق النقد الدولي، (إحصائيات الاتجاهات التجارية)، أغسطس 2008.

ويشير ارتفاع عائدات النفط وزيادة حجم الاستثمارات في البنية التحتية والعقارات والصناعات التحويلية في بعض دول الشرق الأوسط وشمال إفريقيا، إلى نمو قوي في كل من النشاط الاقتصادي والطلب على الواردات على مدى فترة العشر سنوات المقبلة. لكن الولايات المتحدة ستواجه منافسة قوية من آسيا وأوروبا، نتيجة للنمو المستمر الذي تشهده سوق صادرات منطقة الشرق الأوسط، مما يحتم على إدارة أوباما أن تتخذ خطوات من شأنها زيادة حصة الولايات المتحدة في هذه السوق، أو على الأقل الحفاظ على الحصة الحالية. ولا شك في أن تحسين صورة الولايات المتحدة في المنطقة، وضبط سياستها التجارية تجاه دول الشرق الأوسط وشمال إفريقيا، هما خطوتان من الخطوات المهمّة التي يمكن اتخاذها في هذا الاتجاه. وفي ما يخص الخطوة الأولى، كان للعلاقات الدبلوماسية الأمريكية – العربية أثر غير مباشر على مر التاريخ في حصة الولايات المتحدة في سوق صادرات منطقة الشرق الأوسط وشمال إفريقيا. وعندما شاركت الولايات المتحدة في التسعينات من القرن الماضي بفاعلية في التوصل إلى اتفاقية (أوسلو)، حصل تحسن ملحوظ في صورة الولايات المتحدة في البلدان العربية، وظلت حصتها في سوق الصادرات مستقرة بعد الانخفاض الملحوظ في الثمانينات من القرن الماضي. و(كما هو مُبيَّن في الجدول رقم 3)، شهدت حصة الولايات المتحدة هبوطاً آخر في فترة (1999-2005)، بعد أن تعثرت عملية السلام في الشرق الأوسط مفسحة المجال أمام الانتفاضة الفلسطينية الثانية، وفي أعقاب هجمات 11 سبتمبر على الولايات المتحدة، وغزو الجيش الأمريكي لكل من العراق وأفغانستان. وفي حال تمكنت إدارة أوباما من إحراز تقدم على صعيد عملية السلام العربية – الإسرائيلية، وخففت كثيراً من وجودها العسكري في العراق، فمن المرجح أن يكون لهذه السياسات أثر إيجابي في حجم الصادرات الأمريكية إلى المنطقة.

وكانت إدارة الرئيس الأمريكي السابق جورج بوش قد حاولت تعزيز العلاقات التجارية والاستثمارية مع دول منطقة الشرق الأوسط وشمال إفريقيا عن طريق إجراء مفاوضات ثنائية لتوقيع اتفاقيات للتجارة الحرة معها؛ ووقعت بالفعل اتفاقيات مع كل من المغرب وإسرائيل والأردن والبحرين وسلطنة عمان. وهناك مفاوضات تجري حالياً مع عدد آخر من بلدان الشرق الأوسط وشمال إفريقيا بما فيها مصر وقطر ودولة الإمارات. وقد تم وضع الأجندة الأمريكية الحالية للتجارة في منطقة الشرق الأوسط من قِبَل إدارة بوش في 2003، لتكون بمنزلة خطوات تدريجية تقود في النهاية إلى اتفاقية شاملة للتجارة الحرة بين الولايات المتحدة وكامل منطقة الشرق الأوسط. ووفقاً لهذه الخطة، تقوم الولايات المتحدة بالتفاوض للتوصل إلى اتفاقيات ثنائية للتجارة الحرة مع كل دولة من دول الشرق الأوسط على حدة، على أن يتم دمج هذه الاتفاقيات الفردية فيما بعد في إطار اتفاقية إقليمية متكاملة للتجارة الحرة. إلا أن منتقدي هذه السياسة يشيرون إلى أن اتفاقيات التجارة الحرة المنفردة، التي تسعى الولايات المتحدة إلى توقيعها، تُقوِّض اتفاقيات التجارة الإقليمية القائمة بين الدول العربية. فقد توترت العلاقات مع البحرين، على سبيل المثال، عندما أدركت المملكة العربية السعودية أن اتفاقية التجارة الحرة الأمريكية – البحرينية (دخلت حيز التنفيذ في أغسطس 2006) انتهكت قواعد الاتحاد الجمركي لدول المجلس، التي تفرض رسوماً جمركية بنسبة 5 في المائة على الواردات من غير دول مجلس التعاون الخليجي.

وعلى النقيض من الولايات المتحدة، يقوم الاتحاد الأوروبي والصين بإجراء مفاوضات مع (مجموعات) من بلدان الشرق الأوسط للتوصل إلى اتفاقيات (إقليمية) للتجارة الحرة، ويشجعان في الوقت ذاته على التكامل الاقتصادي بين الدول العربية. وقد أطلق الاتحاد الأوروبي مبادرة الشراكة الأوروبية المتوسطية (EMP) لتعزيز التعاون التجاري والاقتصادي مع بلدان الشرق الأوسط وشمال إفريقيا المحيطة بالبحر الأبيض المتوسط. كما يسعى الاتحاد الأوروبي إلى توقيع اتفاقية للتجارة الحرة مع تكتل مجلس التعاون الخليجي. وفي ما يخص الصين، فقد بدأت المفاوضات بينها وبين مجلس التعاون الخليجي في 2004، وتم استكمال أربع جولات من المفاوضات حتى الآن.

ويبدو أن الدول العربية تفضل اتفاقيات جماعية للتجارة الحرة مع شركائها التجاريين الرئيسيين. وفي حال قامت إدارة أوباما بمراجعة العلاقات الاقتصادية بين الولايات المتحدة ومنطقة الشرق الأوسط، فإنه يتعين عليها أن تقرر ما إذا كانت تنوي الاستمرار في السياسة الحالية نفسها التي تنطوي على مفاوضات اتفاقيات تجارية منفردة، أو التحول إلى اتفاقيات تجارة حرة جماعية مع كتل من دول عدة، على غرار النهج الذي يتبعه الاتحاد الأوروبي والصين. وبما أن الدول العربية تتجه شيئاً فشيئاً نحو تكامل اقتصادي أعمق، إقليمي أو ما دون إقليمي، فإنه سيكون من الصعب عليها التوقيع على اتفاقيات منفردة للتجارة الحرة. وفي حال قامت الولايات المتحدة بتعديل سياستها تجاه اتفاقيات التجارة الحرة وفقاً لهذه الأسس، فإنها ستكون قد برهنت على حسن نيتها تجاه المنطقة، وستكون قادرة على الأرجح على توقيع اتفاقيات تجارية مع مجموعات أكبر من الدول العربية.

تنامي القوة المالية والاقتصادية لدول مجلس التعاون الخليجي

لا شك في أن الصعود الاقتصادي لدول مجلس التعاون الخليجي سيوفر فرصاً كبيرة، ويفتح آفاقاً جديدة للولايات المتحدة، لكنه سيشكل في الوقت ذاته تحديات كبيرة لها أيضاً. فرغم أن مجموع السكان المقيمين في دول مجلس التعاون الخليجي الست لا يتجاوز 40 مليون نسمة، إلا أنها تشكل أكثر من نصف الناتج الاقتصادي للمنطقة. يُضاف إلى ذلك أن مركز القوة الاقتصادية والمالية لمنطقة الشرق الأوسط وشمال إفريقيا انتقل على مدى العقدين الماضيين، من الاقتصادات الكبيرة مثل إيران ومصر، إلى هذه المجموعة الصغيرة من الدول العربية القوية اقتصادياً.

وتحتاج الولايات المتحدة إلى منطقة الخليج لتمويل عجزها، لا سيما أن دول الخليج تملك حصة كبيرة في الاقتصاد الأمريكي على أساس استثماراتها في الأصول الدولارية. يُضاف إلى ذلك أن الأزمة الاقتصادية الحالية أجبرت الولايات المتحدة على وضع خطة لتحفيز اقتصادها لتمويل ذلك العجز، وتتطلب مزيداً من الاستثمارات من جانب دول مجلس التعاون الخليجي والصين في سندات الخزينة الأمريكية وأوراقها المالية. ويمكن للعجز المرتفع الذي تعاني منه الولايات المتحدة، والذي يسمح لها بالإبقاء على الحجم الكبير من الواردات، أن يضيف من الضغوط النزولية على الدولار، وهو ما يشكل مصدر قلق لدول مجلس التعاون الخليجي، لا سيما أن ما يزيد على 60 في المائة من أصولها الأجنبية هي بالدولار الأمريكي. وقد انخفضت قيمة هذه الأصول الأجنبية بالفعل بنسبة تُقَدّر بـ 25 في المائة خلال الاضطرابات الأخيرة في الأسواق المالية العالمية.

ولهذا، ليس أمام حكومات دول مجلس التعاون الخليجي سوى خيار منع انهيار الدولار في المدى القصير بسبب الوضع الحالي لأصولها الدولارية، لكنها قد تلجأ تدريجياً إلى تصفية الأصول الأوروبية والآسيوية على المدى البعيد في حال ظلت تخشى أي هبوط جديد للدولار. ونظراً لكون إدارة أوباما كانت قد أعلنت أنها تخطط لتمويل خطة كبيرة لتحفيز الاقتصاد الأمريكي في الأشهر القليلة المقبلة، فإنه يتعين عليها أن تدخل في مشاورات وثيقة مع دائنيها ومقرضيها من دول مجلس التعاون الخليجي وآسيا، والتي سيُطلب منها شراء جزء من هذه الديون الإضافية. وعلى الرغم من كون تحفيز الاقتصاد الأمريكي سيظل على رأس سُلّم الأولويات الاقتصادية للإدارة الجديدة، فإنه يتعين عليها أيضاً أن تظهر التزاماً قوياً باستقرار الأسعار على المدى الطويل وبقوة الدولار لطمأنة الدائنين الدوليين واستعادة الثقة بالاقتصاد الأمريكي. وبالنظر إلى ضخامة حجم الديون، فإن المهمة ستكون صعبة جداً، لكنها ضرورية للغاية. وسيواجه الاقتصاد الأمريكي مصاعب جديدة في المدى البعيد في حال فقدت دول مجلس التعاون الخليجي وغيرها من الدائنين الدوليين الثقة باستقرار الدولار، واضطرارها بالتالي إلى خفض حجم استثماراتها في الأصول الأمريكية.

وهناك مشكلات إضافية يمكن أن تنشأ عن تراجع الفائض في الحساب الجاري لدول مجلس التعاون الخليجي والصين في أعقاب الانخفاض الأخير في أسعار النفط وعائدات تصدير منتجات الصناعات الصينية. فسيشهد فائض الحساب الجاري وفائض الخزينة في دول مجلس التعاون الخليجي انخفاضاً كبيراً، وربما يتلاشى تماماً في فترة (2009- 2010)، وذلك وفقاً لما ذكره صندوق النقد الدولي ومعهد التمويل الدولي. وبناء على ذلك، فإن دول مجلس التعاون الخليجي لن تكون قادرة على توفير (مئات المليارات) من الدولارات التي كان رئيس الوزراء البريطاني غوردون براون قد طلبها خلال زيارته إلى عواصم دول مجلس التعاون الخليجي في نوفمبر الماضي لدعم خطة الإنقاذ التي وضعها صندوق النقد الدولي، ناهيك عن مبالغ مماثلة لصفقات خطة الإنقاذ الأمريكية، وحتى أكثر من ذلك، لأن دول مجلس التعاون الخليجي باتت بحاجة إلى ضخ رساميل كبيرة في اقتصاداتها التي تضررت بفعل الأزمة المالية العالمية. ولا شك في أن احتمال تقليص ضخ الرساميل من جانب آسيا ودول مجلس التعاون الخليجي، سيجعل من الصعب على الولايات المتحدة أن تمول حزمة الحوافز، مما سيجبرها على زيادة الاعتماد على القروض المحلية وعلى تسييل الديون أو توريقها من قِبَل مجلس الاحتياطي الفيدرالي.

وثمة مسألة أخرى جديرة بالاهتمام على صعيد العلاقات الاقتصادية الأمريكية – الخليجية، هي سياسة الولايات المتحدة تجاه الاستثمارات الأجنبية في تجارة الأسهم والسندات، فقد قامت صناديق الثروة السيادية في دول مجلس التعاون الخليجي بتخصيص حصة أكبر من أصولها في الاستثمارات في تجارة الأسهم والسندات وذلك في إطار استراتيجيتها الاستثمارية طويلة الأجل، ولكن بعض الأوساط السياسية والإعلامية في الولايات المتحدة أعلنت معارضتها في الآونة الأخيرة لأي استثمارات ضخمة من شأنها أن تمنح أي مستثمر أجنبي نفوذاً كبيراً في إدارة الشركات الأمريكية الكبيرة. ففي عام 2005، على سبيل المثال، منعت الولايات المتحدة الشركة الصينية للنفط البحري من الاستحواذ على شركة (يونوكال)، رغم أن العرض الذي قدمته كان أفضل بكثير من عرض شركة (شيفرون) الأمريكية. وأعقب ذلك معارضة سياسية قوية لقيام شركة إماراتية مقرها دبي بالاستحواذ على إدارة ستة موانئ في الولايات المتحدة في 2006.

لكن هذه النظرة أخذت تتضاءل منذ عام 2007. فعلى سبيل المثال لا الحصر، استحوذت شركة سابك، عملاق الصناعات البتروكيماوية في المملكة العربية السعودية، على شركة (جي إي بلاستيكس) مقابل 11.6 مليار دولار، كما استحوذ جهاز أبو ظبي للاستثمار على 4.9 في المائة من أسهم مجموعة سيتي جروب، كما اشترى مجلس أبو ظبي للاستثمار مبنى شركة كرايسلر.

ومع زيادة عدد الشركات الأمريكية التي تواجه صعوبات مالية نتيجة للأزمة الاقتصادية الراهنة، يظل الاستثمار الأجنبي في الغالب بمنزلة البديل الجذاب لإشهار الإفلاس أو للإنقاذ الحكومي منه. ومع ذلك، ما زالت الولايات المتحدة وغيرها من الحكومات الغربية تشعر بالقلق إزاء الاستثمارات الضخمة في الأسهم من جانب الصناديق السيادية العربية والآسيوية. وأهم ما يشغل الحكومات الغربية هو أن الصناديق السيادية مملوكة للحكومات، وأن هذه الاستثمارات قد تستخدم بالتالي لخدمة أهداف سياسية معينة ربما تضر بالمصالح الوطنية للبلدان المضيفة.

ولإزالة هذه المخاوف والشكوك، شكّل صندوق النقد الدولي في ربيع عام 2008 مجموعة عمل دولية (IWG) لصناديق الثروة السيادية من 26 عضواً، تضم ممثلين عن الحكومات المستثمرة وعدد من المنظمات الدولية، وذلك لوضع مجموعة من التوصيات والمبادئ التوجيهية الخاصة بالصناديق السيادية، نجم عنها وضع عدد 24 من (المبادئ والممارسات المقبولة عموماً)، عرفت باسم (مبادئ سانتياغو). ومن المهم لإدارة أوباما أن تدعم عملية التفاوض الدولي هذه كي يتبنى المجتمع الدولي جملة من المبادئ التوجيهية المقبولة عالمياً لاستثمارات الصناديق السيادية. ومن شأن هذه الخطوة أن تجذب مزيداً من الاستثمارات الخليجية إلى الشركات الأمريكية، وهو ما من شأنه أن يوفر المزيد من السيولة النقدية للاقتصاد الأمريكي.

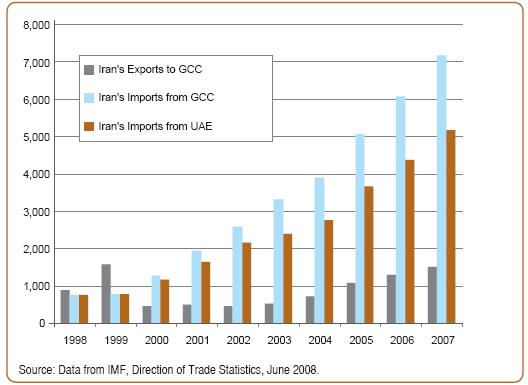

وهناك مسألة أخرى مثيرة للقلق على صعيد العلاقات الأمريكية – الخليجية، وهي طلب الولايات المتحدة من دول مجلس التعاون الخليجي المشاركة في فرض عقوبات اقتصادية على إيران. فمنذ 2007، والولايات المتحدة تمارس ضغوطاً على حكومات دول المجلس والشركات الخليجية للحد من العلاقات التجارية والاستثمارية مع إيران. واستجابة لهذه الضغوط، رفضت بعض البنوك في البحرين ودولة الإمارات دعم التعامل المالي مع الشركات الإيرانية. وتميل دول مجلس التعاون الخليجي بشكل عام إلى التعاون مع مطالب الولايات المتحدة بشأن هذه القضايا، في الوقت الذي تظهر تردداً واضحاً في اتخاذ مواقف سياسية إزاء التوترات بين إيران والولايات المتحدة. وشهد حجم التبادل التجاري بين إيران ودول مجلس التعاون الخليجي زيادة سريعة في السنوات الأخيرة، (كما هو مُبيَّن في الجدول رقم 4)، تتمتع دول مجلس التعاون الخليجي بفائض تجاري كبير قياساً إلى إيران. ولهذا فإن التعاون مع الولايات المتحدة بشأن العقوبات الاقتصادية المفروضة على إيران، سيكلف تلك الدول كثيراً.

جدول رقم 4: تجارة البضائع بين إيران ودول مجلس التعاون الخليجي

(بملايين الدولارات)

المصدر: بيانات صندوق النقد الدولي – (إحصائيات الاتجاهات التجارية) – يونيو 2008.

أما الدولة التي ستكون الأكثر تأثراً بالضغوط الأمريكية لوقف التجارة مع إيران، فهي دولة الإمارات. فالإمارات هي ثالث أكبر مُصدِّر لإيران (9.2 في المائة من إجمالي الصادرات الإيرانية)، بعد كل من الصين (14.3 في المائة) وألمانيا (9.7 في المائة). كما برزت دولة الإمارات خلال السنوات الأخيرة كنافذة لإيران على العالم من خلال قيامها بإعادة تصدير كثير من أنواع الآلات وقطع الغيار التي تحتاجها إيران. وتشير بعض التقديرات إلى أن عدد الإيرانيين الذين يعيشون في دولة الإمارات يبلغ حوالي 300 ألف إيراني، وأن الإيرانيين يملكون ما نسبته 15 في المائة من سوق العقارات في دبي.

وبدأت الولايات المتحدة تدفع دولة الإمارات وبصورة متزايدة للحد من التدفقات التجارية والمعاملات المالية التي تُعَدّ حيوية للاقتصاد الإيراني. وقد امتثلت دولة الإمارات لهذه المطالب إلى حد ما، لكنها تدرك جيداً أن الالتزام الكامل بها سيكون مكلفاً جداً لاقتصادها، فقد بلغت صادرات الإمارات إلى إيران 4.7 مليار دولار أمريكي في 2007، في حين لم يتجاوز حجم صادراتها إلى الولايات المتحدة 1.27 مليار دولار. كما أن دول مجلس التعاون الخليجي تفكر في الاستفادة من إيران لتلبية احتياجاتها من الغاز الطبيعي في حال حصول أي نقص محتمل في إمداداته. ولهذا فإن الالتزام بعقوبات الولايات المتحدة من شأنه أن يعقد عملية توسيع تجارة الغاز الطبيعي مع إيران.

وفي حال ظلت الولايات المتحدة مُصِرّة على مشاركة أوسع في تلك العقوبات من جانب دول مجلس التعاون الخليجي، فإن المطلوب منها هو أن تُقدِّم بعض التنازلات السياسية والاقتصادية لتعويض الخسائر المذكورة أعلاه، والتي ستتكبدها دول مجلس التعاون جراء ذلك. وبالنسبة لدول المجلس، فإن البديل الأفضل يتمثل في محاولة الولايات المتحدة حل نزاعها مع إيران من خلال المفاوضات المباشرة، مبقية دول المجلس على الحياد.

وأخيراً لقد قمنا في هذا المقال الموجز بتحديد أربع مسائل تؤثر في العلاقات الاقتصادية الأمريكية – العربية، ينبغي على الإدارة الأمريكية أن تأخذها في الاعتبار وهي ترسم مساراً جديداً لسياستها في الشرق الأوسط. وطالما أن النفط سيظل مسيطراً على المخاوف الاستراتيجية الأمريكية في المنطقة، فإنه ينبغي على الولايات المتحدة أن تأخذ في اعتباراتها تنامي القوة الاقتصادية والمالية لبعض دول الشرق الأوسط. وهذه الدول تجمع ما بين العائدات النفطية الضخمة والسياسات الاقتصادية السليمة لتحقيق معدلات نمو اقتصادي عالية، وباتت بالتالي وجهة نشطة تقصدها البلدان الأوروبية والآسيوية التي تسعى إلى توسيع علاقاتها التجارية والاستثمارية مع هذه الدول. ولا شك في أن للولايات المتحدة أيضاً مصلحة في تعزيز النمو الاقتصادي ورفع مستويات المعيشة في الدول منخفضة الدخل في منطقة الشرق الأوسط.

فالفقر والحرمان وعدم المساواة في دول مثل مصر واليمن، تؤدي في الغالب إلى ظهور الحركات المتطرفة المسلحة والعنف السياسي الذي ينتشر في كافة أنحاء المنطقة، وكثيراً ما يستهدف المصالح الأمريكية. كما أن حُمّى المنافسة العالمية على سوق التصدير إلى منطقة الشرق الأوسط ستشتد خلال العقد المقبل، وأن قدرة الولايات المتحدة على تحقيق النجاح في هذه السوق تعتمد جزئياً على الأبعاد الدبلوماسية والعسكرية لسياستها في الشرق الأوسط، خصوصاً ما يتعلق بدورها في الصراع الدائر في الشرق الأوسط.

::/fulltext::

|

Getting your Trinity Audio player ready...

|

::cck::1124::/cck::

::introtext::

نحاول في هذه المقالة دراسة أربعة تطورات لها تأثير كبير في العلاقات الاقتصادية الأمريكية – الشرق أوسطية، وتشكل تحديات مهمّة لسياسات الإدارة الحالية للرئيس الأمريكي باراك أوباما.

::/introtext::

::fulltext::

نحاول في هذه المقالة دراسة أربعة تطورات لها تأثير كبير في العلاقات الاقتصادية الأمريكية – الشرق أوسطية، وتشكل تحديات مهمّة لسياسات الإدارة الحالية للرئيس الأمريكي باراك أوباما.

هذه التطورات الأربعة هي: الاهتمام المتزايد لكل من الصين والهند بمصادرالطاقة في الخليج العربي، بالنظر لما يشكله هذا الاهتمام من تحدٍّ واضح للولايات المتحدة؛ واهتمام الولايات المتحدة بالتنمية الاقتصادية في بقاع معينة من الشرق الأوسط، يؤدي الفقر والإجحاف وعدم المساواة فيها إلى حالة من عدم الاستقرار والعنف السياسي؛ تراجع نفوذ الولايات المتحدة في الأسواق العالمية وخسارتها حصتها في تلك الأسواق لصالح الدول الأوروبية والآسيوية مع تنامي القوة الشرائية لبلدان الشرق الأوسط؛ وأخيراً بروز مجلس التعاون الخليجي بوصفه المركز المالي والاقتصادي لمنطقة الشرق الأوسط وحاجة الولايات المتحدة الملحة للحفاظ على علاقاتها مع هذه الدول.

زيادة المنافسة على نفط الشرق الأوسط

تضم منطقة الشرق الأوسط وشمال إفريقيا (MENA) – بما فيها السودان – أكثر من 66 في المائة من احتياطيات النفط العالمية المؤكدة، يتركز معظمها في الدول المطلة على الخليج العربي. وشكل إنتاج هذه المنطقة من النفط الخام ما نسبته 36.7 في المائة من إجمالي الإنتاج العالمي في 2007.ولا شك في أن الولايات المتحدة وغيرها من الدول المستهلكة للنفط ستصبح أكثر اعتماداً على نفط الشرق الأوسط لا سيما أن احتياطيات النفط والغاز في مناطق أخرى من العالم بدأت بالنضوب الفعلي.

شركات النفط الأمريكية باتت عرضة لمنافسة شديدة من نظيراتها الصينية في السنوات الأخيرة

فلا عجب، إذاً، أن يظل أمن منشآت النفط في منطقة الشرق الأوسط وطرق إمداداته (خصوصاً في منطقة الخليج) محور الاهتمام الرئيسي للسياسة الأمريكية في الشرق الأوسط منذ الحرب العالمية الثانية. وتنطوي مقاربة الولايات المتحدة لأمن النفط في منطقة الشرق الأوسط على ثلاثة عناصر مهمّة. أولها، أن الولايات المتحدة لم تحتفظ منذ 1971 بأي وجود عسكري بحري قوي في منطقة الخليج لحماية الممرات الملاحية لنقل النفط. فحتى قيام الثورة الإسلامية في إيران في 1979، ووفقاً لما يعرف بـ (سياسة الركيزتين التوأمين)، كانت الولايات المتحدة تعتمد على إيران والمملكة العربية السعودية كحليفين لها. إلا أنها كانت مضطرة لتعزيز وجودها العسكري البحري في المنطقة لا سيما بعد أن زادت حالة العداء بينها وبين إيران بعد ثورة 1979، وبعد اندلاع الحرب الإيرانية – العراقية. ولذلك، عزّزت الولايات المتحدة من وجودها العسكري البحري في منطقة الخليج في الثمانينات من القرن الماضي لاحتواء كل من إيران والعراق، وذلك قبل أن تصبح متورطة أكثر في المنطقة من خلال تمركز قواتها فيها في أعقاب تحرير الكويت في (1990-1991).

ويتمثل العنصر الثاني في سياسة الولايات المتحدة المتعلقة بنفط المنطقة، في إقامتها تحالفات وثيقة مع كل من المملكة العربية السعودية والكويت والبحرين وقطر ودولة الإمارات وسلطنة عمان. وهذه الدول الست المصدّرة للنفط، والتي تشكل مجلس التعاون الخليجي، تعتمد على الولايات المتحدة، وبدرجة أقل على بريطانيا وفرنسا، في تأمين الدفاع الخارجي عنها وحفظ الأمن الداخلي فيها.

أما العنصر الثالث في تلك السياسة فينطوي على زيادة مشاركة شركات النفط الأمريكية في عمليات إنتاج وتكرير ونقل النفط ومنتجات الغاز في المنطقة. فكبريات الشركات النفطية الغربية، مثل هاليبورتون وإكسون موبيل وتكساكو وبريتيش بتروليوم – التي تستحوذ الولايات المتحدة على حصة كبيرة فيها – ناشطة في مجال التنقيب عن النفط وإنتاجه وتكريره في دول مجلس التعاون الخليجي. كما واصلت شركات النفط الأمريكية خلال العقدين الماضيين مشاركتها في عمليات إنتاج ونقل وتوزيع النفط والغاز في العديد من بلدان منطقة الشرق الأوسط وشمال إفريقيا. وقد اتخذ هذا التعاون في الغالب شكل عقود خدمات لأنشطة محددة، في حين أن اتفاقيات تقاسم الإنتاج المربحة والتي تسمح لشركات النفط الدولية بإدراج احتياطيات مشروع معين من النفط في ميزانياتها كانت محظورة.

كما أسهمت بعض الشركات النفطية الأمريكية أيضاً في المشاريع المشتركة بين القطاعين العام والخاص وذلك في إطار شراكات مع شركات النفط الوطنية. وكانت إدارة الرئيس السابق بوش قد شجعت شركات النفط الأمريكية على الدخول في هذه الشراكات بين القطاعين العام والخاص، وشجعت حكومات دول مجلس التعاون الخليجي على قبول الاستثمارات الأجنبية في قطاع الطاقة فيها.

يتعين على شركات النفط الأمريكية أن تكون أكثر مرونة في تعاملها مع دول الخليج

إلا أن ما حصل خلال السنوات الأخيرة، هو أن شركات النفط الأمريكية باتت عرضة لمنافسة شديدة من نظيراتها الصينية، وإلى حد أقل، من نظيراتها الهندية. فقد أدى النمو الاقتصادي السريع في الصين إلى زيادة حادة في استهلاكها للنفط، وباتت ثاني أكبر مستورد للنفط في العالم بعد الولايات المتحدة. وقامت الصين، في إطار استراتيجية طموحة للاستحواذ على مزيد من الأصول النفطية وتوقيع مزيد من عقود شراء النفط طويلة الأجل، بتأسيس ثلاث شركات كبيرة للنفط والغاز هي: الشركة الصينية للنفط والكيماويات – سينوبك (SINOPEC)، وشركة النفط الوطنية الصينية (CNPC)، والشركة الصينية للنفط البحري (CNOOC). كما بدأت الحكومة الصينية منذ 2003 بتشجيع هذه الشركات على توسيع عملياتها في البلدان المصدرة للنفط في كافة أنحاء العالم. فباتت تنافس الشركات الأمريكية والأوروبية في مناقصات مشاريع النفط والغاز في منطقة الشرق الأوسط وإفريقيا منذ ذلك الحين. كما بدأت شركات النفط الهندية تنتهج أسلوباً مماثلاً، وإن كانت النجاحات التي حققتها أقل من نظيراتها الصينية.

إلا أن الاختراق الذي حققته الشركات الصينية والهندية في أسواق الطاقة في منطقة الشرق الأوسط وشمال إفريقيا، لا يقتنص فرص الأعمال التي كان يمكن لها أن تكون من نصيب الشركات الأمريكية فحسب، بل يحول حصة أكبر من صادرات النفط الشرق أوسطية إلى آسيا. والسبب في ذلك هو أن عقود الخدمات التي تمنح للشركات الصينية والهندية تكون في الغالب جزءاً من عقود أكبر وأطول أجلاً لتصدير النفط والغاز، وتنطوي في بعض الأحيان على اتفاقيات استثمار متبادل. ويُعَدّ وضع شركات النفط الصينية المدعومة من الدولة أفضل بكثير من نظيراتها الغربية، مما يمكنها من تجاهل الربحية التجارية قصيرة الأجل والاستعاضة عنها باعتبارات استراتيجية طويلة الأجل. ونشير هنا إلى أن العاهل السعودي الملك عبدالله بن عبدالعزيز كان قد قام بزيارة رسمية إلى الصين في يناير 2006، أجرى خلالها مباحثات ثنائية ركزت بشكل رئيسي على التعاون في قطاع النفط. وخلال هذه الزيارة، وقّع الجانبان السعودي والصيني على (بروتوكول للتعاون في مجالات النفط والغاز الطبيعي والموارد المعدنية).

ومن المتوقع أن يتوطّد التعاون في مجال الطاقة بين دول مجلس التعاون الخليجي وآسيا في السنوات المقبلة. ووقّعت شركة (سينوبك) الصينية في مارس 2007 اتفاقاً مع شركتي أرامكو وإكسون موبيل بقيمة 3.6 مليار دولار أمريكي لمشروع مصفاة في إقليم فوجيان في جنوب الصين. (تستحوذ أرامكو السعودية على حصة 25 في المائة من مشروع مصفاة أخرى لشركة سينوبك في إقليم شاندونغ الصيني). كما فازت شركة سينوبك بمشروع رئيسي في المملكة العربية السعودية في عام 2004 للتنقيب عن الغاز في صحراء الربع الخالي الواقعة جنوب شرق المملكة، حصلت سينوبك بموجبه على ترخيص بالتنقيب عن الغاز في منطقة تبلغ مساحتها 30 ألف كيلومتر مربع، وذلك بعد أن انسحبت شركات النفط الغربية مثل إكسون موبيل من المناقصة لاعتبارات تجارية. وتملك شركة سينوبك حالياً حصة 80 في المائة من شركة الغاز الصينية السعودية المحدودة (SSGL)، وهي مشروع مشترك مع شركة أرامكو. يُضاف إلى ذلك أن الصين شريك في مشروع صيني – كويتي مشترك لتكرير النفط مع مؤسسة النفط الكويتية (KPC) في إقليم غواندونغ الصيني، كما أنها تشارك في أعمال التنقيب والصيانة في سلطنة عمان.

كما تشكل الصين تحدياً من نوع آخر لمصالح الولايات المتحدة في مجال الطاقة في منطقة الشرق الأوسط، من خلال الاستثمار في البلدان المحظورة على شركات الطاقة الغربية بسبب العقوبات الدولية المفروضة على تلك البلدان، ولاعتبارات سياسية أيضاً. ففي حين فرضت الولايات المتحدة عقوبات على كل من السودان وإيران، على سبيل المثال، قامت الشركات النفطية الصينية باختراق هذه البلدان بقوة، وباتت الصين حالياً بمنزلة الجهة الرئيسية التي تقدم تكنولوجيا النفط إلى السودان، مقابل كونها المستورد الرئيسي لنفطها الخام. وقامت شركة النفط الوطنية الصينية بشراء العديد من الأصول النفطية، بما فيها (40 في المائة) في شركة النيل الأعظم للنفط (GNPOC) السودانية، التي تملك احتياطيات كبيرة من النفط الخام، وتنتج ما يقرب من 300 ألف برميل يومياً. وهناك مساهم رئيسي آخر في شركة النيل الأعظم للنفط ويستحوذ على حصة 25 في المائة منها، وهو شركة النفط الوطنية الهندية (ONGC). ومن المتوقع أن تقوم كل من الصين والهند بتوسيع آفاق التعاون مع الحكومة السودانية في مجال الطاقة، على الرغم من الانتقادات الدولية لها.

والأهم من ذلك، هو أن الصين والهند قامتا على حد سواء بالاستثمار في قطاعي النفط والغاز الطبيعي في إيران، على الرغم من كون التقدم المحرز في هذه المشاريع قد تأثر بالضغوط الدبلوماسية التي تمارسها الولايات المتحدة من حين إلى آخر على كلا البلدين. ووقّعت الصين وإيران في أكتوبر 2004 اتفاقية طويلة الأجل لمدة 25 سنة لتطوير حقل (ياداواران) للنفط والغاز في جنوب إيران. وتبلغ قيمة الاتفاقية نحو 100 مليار دولار، تقوم شركة سينوبك الصينية بموجبها ببناء مصفاة لتكرير النفط ومنشأة لتصدير الغاز الطبيعي المسال (LNG) بالقرب من الحقل، مقابل شراء 10 ملايين طن من الغاز الطبيعي المسال سنوياً لمدة 25 عاماً. (زادت الآمال بتطبيق الاتفاقية بعد أن تعهّدت شركة سينوبك الصينية في ديسمبر 2007 باستثمار ملياري دولار أمريكي في المشروع، وذلك بعد أن حامت شكوك كثيرة حول إمكانية التطبيق). ونشير هنا إلى أن شركة النفط الوطنية الهندية مساهمة في المشروع أيضاً، ولكن بحصة أقلية.

كما تشارك الصين ببناء خط أنابيب طوله 240 ميلاً لنقل النفط الخام من ميناء (نيكا) الواقع على بحر قزوين إلى مصفاة بالقرب من طهران. وسيُمكِّن خط الأنابيب هذا إيران من مقايضة النفط مع كازاخستان لتصديره إلى الصين. كما تقوم الهند بإجراء مفاوضات لبناء خط أنابيب لاستيراد الغاز الطبيعي من إيران عبر باكستان المعروف بـ (خط أنابيب السلام). لكن نجاح هذه المفاوضات هو موضع شك بسبب ضغوط الولايات المتحدة على الهند، وضعف التعاون بين الهند وباكستان.

وبشكل عام، تشكل السياسات التي تتبعها الصين والهند في الوقت الحاضر على صعيد تأمين إمدادات طويلة الأجل من الطاقة من منطقة الشرق الأوسط، تحدياً لمصالح الولايات المتحدة النفطية والأمنية في المنطقة.وعرضت الولايات المتحدة العديد من الحوافز الاقتصادية والسياسية على كل من الصين والهند بغية الحد من استثماراتهما في مجال الطاقة في إيران والسودان. كما فرضت في الوقت نفسه قيوداً تجارية على عدد من الشركات الصينية والهندية لانتهاكها العقوبات الأمريكية. وقد حققت سياسة العصا والجزرة هذه نتائج متفاوتة حتى الآن. فلا الصين مستعدة ولا الهند لقطع علاقاتهما كلياً مع إيران في مجال الطاقة. وبدلاً من ذلك، يستغل البلدان إيران كورقة مساومة في علاقاتهما الدبلوماسية والاقتصادية مع الولايات المتحدة.

كما أن منافسة الصين والهند للولايات المتحدة في مجال الطاقة، ستؤثر أيضاً في علاقات الأخيرة الاقتصادية مع الدول الصديقة المصدّرة للنفط في المنطقة، مثل بلدان مجلس التعاون الخليجي، وقد يتعين على شركات النفط الأمريكية أن تكون أكثر مرونة في تعاملها مع هذه البلدان، وأن تقدم المزيد من التنازلات كي تظل قادرة على المنافسة. وربما يكون المطلوب من إدارة أوباما أن تحاول إيجاد المزيد من فرص العمل والاستثمار لشركات الطاقة الأمريكية في إطار اتفاقيات ثنائية للتجارة والاستثمار مع المعتدلين من البلدان المصدّرة للنفط، وهو ما قد يضطر الولايات المتحدة إلى تقديم تنازلات دبلوماسية أو تجارية أخرى لتحقيق هذا الهدف.

تعزيز التنمية الاقتصادية في منطقة الشرق الأوسط وشمال إفريقيا

هناك تفاوت كبير بين دول الشرق الأوسط على صعيد دخل الفرد فيها ومستويات التنمية الاقتصادية التي تم تحقيقها. فمستويات المعيشة في بعض البلدان المصدّرة للنفط، مثل دول مجلس التعاون الخليجي، قريبة جداً من تلك الموجودة في البلدان الصناعية المتقدمة. في حين يظل الفقر والتخلف من الشواغل الرئيسية في العديد من البلدان الأخرى، مثل مصر واليمن والمغرب. يُضاف إلى ذلك أن بعض بلدان منطقة الشرق الأوسط وشمال إفريقيا، التي تصنَّف بين هذين النقيضين، تعاني تفاوتاً كبيراً في الدخل ومن التنمية غير المتوازنة. ويشير تقرير التنمية البشرية بشكل عام إلى حصول بعض التحسن في العقدين الماضيين، لكن المنطقة ككل، لا تزال متأخرة كثيراً عن اللحاق بدول منظمة التعاون والتنمية الاقتصادية.

جدول رقم 1: متوسط دخل الفرد في دول الشرق الأوسط، 2007

(بالدولار الأمريكي)

المصدر: البيانات من صندوق النقد الدولي – (قاعدة بيانات التوقعات الاقتصادية العالمية) – أكتوبر 2008

وفي ضوء المصالح الاقتصادية والجيو-سياسية الكبيرة للولايات المتحدة في منطقة الشرق الأوسط، فإن المصلحة الوطنية الأمريكية تقتضي تشجيع التنمية الاقتصادية والنمو في البلدان المتخلفة في منطقة الشرق الأوسط، وذلك لعدة أسباب: أولاً، أن الفقر والتخلف يشكلان أرضية خصبة لتعزيز التطرف الإسلامي والعنف السياسي، اللذين غالباً ما يكونان موجَّهين نحو الولايات المتحدة. وكثيراً ما يعتبر النقاد في البلدان العربية التي تقيم علاقات ودية مع الولايات المتحدة، أن هذه الأخيرة هي الداعم الفعلي للنُّخَب الحاكمة في بلدانهم، ويلقون باللوم على الولايات المتحدة لأوجه القصور الاقتصادية التي تعاني منها حكوماتهم.

ثانياً، إن عائدات النفط في المنطقة كبيرة بما يكفي لتمويل التنمية المستدامة فيها، والتي هي بأمسِّ الحاجة لها، هذا في حال أحسن توجيه تلك العائدات. ويُعَدّ التدفق المتزايد للاستثمارات الأجنبية على البلدان التي أدخلت إصلاحات على مؤسساتها الاقتصادية والمالية، مصدراً مكملاً لعائداتها النفطية. كما أن منطقة الشرق الأوسط وشمال إفريقيا تضم قوة عاملة مناسبة من الشباب أصحاب المهارات المتوسطة. يضاف إلى ذلك أن المنطقة يمكن أن تعكس هجرة العقول من العالم العربي، كما أثبتت تجربة دول مجلس التعاون الخليجي في السنوات الأخيرة، والمتمثلة في هجرة الآلاف من المتعلمين العرب والإيرانيين من الدول الغربية إلى دولة الإمارات العربية المتحدة.

ثالثاً، لا شك في أن الشركات الأمريكية ستستفيد من التنمية الاقتصادية والنمو في دول منطقة الشرق الأوسط وشمال إفريقيا. فالولايات المتحدة هي المستفيد الأول من مبيعات منتجات التكنولوجيا المتقدمة مثل الطائرات وأجهزة الكمبيوتر المتقدمة والأجهزة الإلكترونية ونظم الأسلحة المتطورة. كما أنها الجهة الرائدة في مجال توفير تكنولوجيا وخدمات النفط، التي تشهد طلباً متزايداً في أجزاء عديدة من المنطقة. والأكثر أهمية بالنسبة للولايات المتحدة هو ما تعاني منه منطقة الشرق الأوسط وشمال إفريقيا من نقص في المواد الغذائية، مما يفتح آفاقاً أوسع لتصدير المنتجات الزراعية الأمريكية. فالولايات المتحدة هي واحدة من أكبر مُصدِّري الأغذية في العالم، ونتيجة للنمو الذي تشهده منطقة الشرق الأوسط وشمال إفريقيا – التي تعاني بمعظمها ركوداً في الإنتاج الزراعي نظراً لندرة المياه وقلة الأراضي الصالحة للزراعة – فإن الطلب على المنتجات الغذائية المستوردة سوف يزداد كثيراً، وهو ما ستستفيد منه الولايات المتحدة بالطبع.

إلا أنه يتعين على الولايات المتحدة أن تتعاون مع بقية دول العالم لتعزيز النمو المستدام في منطقة الشرق الأوسط. فالمبادرات الأحادية الجانب ستزيد من الأعباء المالية على الحكومة الأمريكية، كما أن احتمالات قبولها – لا سيما في ضوء التوترات الأخيرة بين الولايات المتحدة والدول العربية بشأن العراق- قليلة داخل المنطقة. لكن، إذا لم تأخذ الولايات المتحدة زمام المبادرة، فمن المرجح أن تقوم أوروبا والصين، اللتان تلقيان قبولاً أكثر ووداً أكبر في المنطقة، بإطلاق مبادرات المساعدة الإنمائية للمنطقة، مما سيؤدي إلى مزيد من تقليص نفوذ الولايات المتحدة.

كما يمكن للولايات المتحدة أن تشجع دول مجلس التعاون الخليجي على زيادة حجم استثماراتها في البلدان منخفضة الدخل في المنطقة، وتقديم المزيد من المساعدات المالية لها. ويمكن أن يأخذ ذلك طابع التعاون متعدد الأطراف في مبادرات القطاع الخاص التي تقيم الشركات الأمريكية فيها شراكات مع شركات دول مجلس التعاون الخليجي في المشاريع الاستثمارية الضخمة. وهناك عدد من الشركات العقارية في دول مجلس التعاون الخليجي، مثل شركة إعمار (شركة عقارية مقرها دبي ولها أنشطة في كافة أنحاء العالم)، تستثمر بالفعل في العديد من بلدان الشرق الأوسط وشمال إفريقيا، لكن الشراكة مع الشركات الأمريكية من شأنها أن تعزِّز من فرص الاستثمار في قطاعات أخرى، لا سيما تلك التي تتطلب المزيد من التكنولوجيا المتقدمة.

علاقات الولايات المتحدة التجارية والاستثمارية مع دول المنطقة

أدى ارتفاع عائدات النفط والنمو الاقتصادي القوي في السنوات الأخيرة إلى زيادة حادة في حجم واردات دول الشرق الأوسط. و(كما هو مبين في الجدول رقم 2)، شهدت واردات البلدان الرئيسية في منطقة الشرق الأوسط زيادة كبيرة بنسبة تزيد على 200 في المائة خلال فترة (1997-2007): من 75.05 مليار دولار في 1997 إلى 258.3 مليار دولار في 2007.

جدول رقم 2: حجم واردات البضائع (بمليارات الدولارات الأمريكية)

المصدر: إجمالي قيمة الواردات لمجموعة مختارة من بلدان منطقة الشرق الأوسط وشمال إفريقيا (مدرجة في الحاشية 10).

كما زاد حجم الصادرات الأمريكية إلى تلك البلدان، من 19.4 مليار دولار في 2000 إلى 50 مليار دولار في 2007. ورغم ما تشير إليه هذه الأرقام من نمو إيجابي إلا أن دولاً أخرى – كالصين على وجه التحديد- تمكنت من زيادة حجم صادراتها بمعدل أسرع من الولايات المتحدة الأمريكية. فقد تضاعف حجم صادرات الصين أكثر من عشر مرات، من 4.5 مليار دولار في 1997 إلى 52 مليار دولار في 2007. و(كما هو مُبيَّن في الجدول رقم 3)، تراجعت حصة الولايات المتحدة في سوق التصدير إلى الشرق الأوسط خلال فترة (1997 – 2007)، في حين زادت حصة الصين خلال تلك الفترة. فبعد أن كانت حصة الصادرات الصينية صغيرة (5.9 في المائة) في 1997، تمكنت الصين من زيادة حصتها إلى 20.1 في المائة في 2007، متجاوزة بذلك حصة الولايات المتحدة لأول مرة (وإن بهامش ضئيل). كما خسرت البلدان الأوروبية جزءاً من حصتها في السوق لصالح الصين، لكن حجم خسارتها في السوق كان أصغر مما خسرته الولايات المتحدة.

جدول رقم 3: مقارنة بين حصتي الولايات المتحدة والصين في إجمالي الصادرات إلى منطقة الشرق الأوسط

المصدر: الحصص محسوبة من قبل المؤلفين على أساس بيانات صندوق النقد الدولي، (إحصائيات الاتجاهات التجارية)، أغسطس 2008.

ويشير ارتفاع عائدات النفط وزيادة حجم الاستثمارات في البنية التحتية والعقارات والصناعات التحويلية في بعض دول الشرق الأوسط وشمال إفريقيا، إلى نمو قوي في كل من النشاط الاقتصادي والطلب على الواردات على مدى فترة العشر سنوات المقبلة. لكن الولايات المتحدة ستواجه منافسة قوية من آسيا وأوروبا، نتيجة للنمو المستمر الذي تشهده سوق صادرات منطقة الشرق الأوسط، مما يحتم على إدارة أوباما أن تتخذ خطوات من شأنها زيادة حصة الولايات المتحدة في هذه السوق، أو على الأقل الحفاظ على الحصة الحالية. ولا شك في أن تحسين صورة الولايات المتحدة في المنطقة، وضبط سياستها التجارية تجاه دول الشرق الأوسط وشمال إفريقيا، هما خطوتان من الخطوات المهمّة التي يمكن اتخاذها في هذا الاتجاه. وفي ما يخص الخطوة الأولى، كان للعلاقات الدبلوماسية الأمريكية – العربية أثر غير مباشر على مر التاريخ في حصة الولايات المتحدة في سوق صادرات منطقة الشرق الأوسط وشمال إفريقيا. وعندما شاركت الولايات المتحدة في التسعينات من القرن الماضي بفاعلية في التوصل إلى اتفاقية (أوسلو)، حصل تحسن ملحوظ في صورة الولايات المتحدة في البلدان العربية، وظلت حصتها في سوق الصادرات مستقرة بعد الانخفاض الملحوظ في الثمانينات من القرن الماضي. و(كما هو مُبيَّن في الجدول رقم 3)، شهدت حصة الولايات المتحدة هبوطاً آخر في فترة (1999-2005)، بعد أن تعثرت عملية السلام في الشرق الأوسط مفسحة المجال أمام الانتفاضة الفلسطينية الثانية، وفي أعقاب هجمات 11 سبتمبر على الولايات المتحدة، وغزو الجيش الأمريكي لكل من العراق وأفغانستان. وفي حال تمكنت إدارة أوباما من إحراز تقدم على صعيد عملية السلام العربية – الإسرائيلية، وخففت كثيراً من وجودها العسكري في العراق، فمن المرجح أن يكون لهذه السياسات أثر إيجابي في حجم الصادرات الأمريكية إلى المنطقة.

وكانت إدارة الرئيس الأمريكي السابق جورج بوش قد حاولت تعزيز العلاقات التجارية والاستثمارية مع دول منطقة الشرق الأوسط وشمال إفريقيا عن طريق إجراء مفاوضات ثنائية لتوقيع اتفاقيات للتجارة الحرة معها؛ ووقعت بالفعل اتفاقيات مع كل من المغرب وإسرائيل والأردن والبحرين وسلطنة عمان. وهناك مفاوضات تجري حالياً مع عدد آخر من بلدان الشرق الأوسط وشمال إفريقيا بما فيها مصر وقطر ودولة الإمارات. وقد تم وضع الأجندة الأمريكية الحالية للتجارة في منطقة الشرق الأوسط من قِبَل إدارة بوش في 2003، لتكون بمنزلة خطوات تدريجية تقود في النهاية إلى اتفاقية شاملة للتجارة الحرة بين الولايات المتحدة وكامل منطقة الشرق الأوسط. ووفقاً لهذه الخطة، تقوم الولايات المتحدة بالتفاوض للتوصل إلى اتفاقيات ثنائية للتجارة الحرة مع كل دولة من دول الشرق الأوسط على حدة، على أن يتم دمج هذه الاتفاقيات الفردية فيما بعد في إطار اتفاقية إقليمية متكاملة للتجارة الحرة. إلا أن منتقدي هذه السياسة يشيرون إلى أن اتفاقيات التجارة الحرة المنفردة، التي تسعى الولايات المتحدة إلى توقيعها، تُقوِّض اتفاقيات التجارة الإقليمية القائمة بين الدول العربية. فقد توترت العلاقات مع البحرين، على سبيل المثال، عندما أدركت المملكة العربية السعودية أن اتفاقية التجارة الحرة الأمريكية – البحرينية (دخلت حيز التنفيذ في أغسطس 2006) انتهكت قواعد الاتحاد الجمركي لدول المجلس، التي تفرض رسوماً جمركية بنسبة 5 في المائة على الواردات من غير دول مجلس التعاون الخليجي.

وعلى النقيض من الولايات المتحدة، يقوم الاتحاد الأوروبي والصين بإجراء مفاوضات مع (مجموعات) من بلدان الشرق الأوسط للتوصل إلى اتفاقيات (إقليمية) للتجارة الحرة، ويشجعان في الوقت ذاته على التكامل الاقتصادي بين الدول العربية. وقد أطلق الاتحاد الأوروبي مبادرة الشراكة الأوروبية المتوسطية (EMP) لتعزيز التعاون التجاري والاقتصادي مع بلدان الشرق الأوسط وشمال إفريقيا المحيطة بالبحر الأبيض المتوسط. كما يسعى الاتحاد الأوروبي إلى توقيع اتفاقية للتجارة الحرة مع تكتل مجلس التعاون الخليجي. وفي ما يخص الصين، فقد بدأت المفاوضات بينها وبين مجلس التعاون الخليجي في 2004، وتم استكمال أربع جولات من المفاوضات حتى الآن.

ويبدو أن الدول العربية تفضل اتفاقيات جماعية للتجارة الحرة مع شركائها التجاريين الرئيسيين. وفي حال قامت إدارة أوباما بمراجعة العلاقات الاقتصادية بين الولايات المتحدة ومنطقة الشرق الأوسط، فإنه يتعين عليها أن تقرر ما إذا كانت تنوي الاستمرار في السياسة الحالية نفسها التي تنطوي على مفاوضات اتفاقيات تجارية منفردة، أو التحول إلى اتفاقيات تجارة حرة جماعية مع كتل من دول عدة، على غرار النهج الذي يتبعه الاتحاد الأوروبي والصين. وبما أن الدول العربية تتجه شيئاً فشيئاً نحو تكامل اقتصادي أعمق، إقليمي أو ما دون إقليمي، فإنه سيكون من الصعب عليها التوقيع على اتفاقيات منفردة للتجارة الحرة. وفي حال قامت الولايات المتحدة بتعديل سياستها تجاه اتفاقيات التجارة الحرة وفقاً لهذه الأسس، فإنها ستكون قد برهنت على حسن نيتها تجاه المنطقة، وستكون قادرة على الأرجح على توقيع اتفاقيات تجارية مع مجموعات أكبر من الدول العربية.

تنامي القوة المالية والاقتصادية لدول مجلس التعاون الخليجي

لا شك في أن الصعود الاقتصادي لدول مجلس التعاون الخليجي سيوفر فرصاً كبيرة، ويفتح آفاقاً جديدة للولايات المتحدة، لكنه سيشكل في الوقت ذاته تحديات كبيرة لها أيضاً. فرغم أن مجموع السكان المقيمين في دول مجلس التعاون الخليجي الست لا يتجاوز 40 مليون نسمة، إلا أنها تشكل أكثر من نصف الناتج الاقتصادي للمنطقة. يُضاف إلى ذلك أن مركز القوة الاقتصادية والمالية لمنطقة الشرق الأوسط وشمال إفريقيا انتقل على مدى العقدين الماضيين، من الاقتصادات الكبيرة مثل إيران ومصر، إلى هذه المجموعة الصغيرة من الدول العربية القوية اقتصادياً.

وتحتاج الولايات المتحدة إلى منطقة الخليج لتمويل عجزها، لا سيما أن دول الخليج تملك حصة كبيرة في الاقتصاد الأمريكي على أساس استثماراتها في الأصول الدولارية. يُضاف إلى ذلك أن الأزمة الاقتصادية الحالية أجبرت الولايات المتحدة على وضع خطة لتحفيز اقتصادها لتمويل ذلك العجز، وتتطلب مزيداً من الاستثمارات من جانب دول مجلس التعاون الخليجي والصين في سندات الخزينة الأمريكية وأوراقها المالية. ويمكن للعجز المرتفع الذي تعاني منه الولايات المتحدة، والذي يسمح لها بالإبقاء على الحجم الكبير من الواردات، أن يضيف من الضغوط النزولية على الدولار، وهو ما يشكل مصدر قلق لدول مجلس التعاون الخليجي، لا سيما أن ما يزيد على 60 في المائة من أصولها الأجنبية هي بالدولار الأمريكي. وقد انخفضت قيمة هذه الأصول الأجنبية بالفعل بنسبة تُقَدّر بـ 25 في المائة خلال الاضطرابات الأخيرة في الأسواق المالية العالمية.

ولهذا، ليس أمام حكومات دول مجلس التعاون الخليجي سوى خيار منع انهيار الدولار في المدى القصير بسبب الوضع الحالي لأصولها الدولارية، لكنها قد تلجأ تدريجياً إلى تصفية الأصول الأوروبية والآسيوية على المدى البعيد في حال ظلت تخشى أي هبوط جديد للدولار. ونظراً لكون إدارة أوباما كانت قد أعلنت أنها تخطط لتمويل خطة كبيرة لتحفيز الاقتصاد الأمريكي في الأشهر القليلة المقبلة، فإنه يتعين عليها أن تدخل في مشاورات وثيقة مع دائنيها ومقرضيها من دول مجلس التعاون الخليجي وآسيا، والتي سيُطلب منها شراء جزء من هذه الديون الإضافية. وعلى الرغم من كون تحفيز الاقتصاد الأمريكي سيظل على رأس سُلّم الأولويات الاقتصادية للإدارة الجديدة، فإنه يتعين عليها أيضاً أن تظهر التزاماً قوياً باستقرار الأسعار على المدى الطويل وبقوة الدولار لطمأنة الدائنين الدوليين واستعادة الثقة بالاقتصاد الأمريكي. وبالنظر إلى ضخامة حجم الديون، فإن المهمة ستكون صعبة جداً، لكنها ضرورية للغاية. وسيواجه الاقتصاد الأمريكي مصاعب جديدة في المدى البعيد في حال فقدت دول مجلس التعاون الخليجي وغيرها من الدائنين الدوليين الثقة باستقرار الدولار، واضطرارها بالتالي إلى خفض حجم استثماراتها في الأصول الأمريكية.

وهناك مشكلات إضافية يمكن أن تنشأ عن تراجع الفائض في الحساب الجاري لدول مجلس التعاون الخليجي والصين في أعقاب الانخفاض الأخير في أسعار النفط وعائدات تصدير منتجات الصناعات الصينية. فسيشهد فائض الحساب الجاري وفائض الخزينة في دول مجلس التعاون الخليجي انخفاضاً كبيراً، وربما يتلاشى تماماً في فترة (2009- 2010)، وذلك وفقاً لما ذكره صندوق النقد الدولي ومعهد التمويل الدولي. وبناء على ذلك، فإن دول مجلس التعاون الخليجي لن تكون قادرة على توفير (مئات المليارات) من الدولارات التي كان رئيس الوزراء البريطاني غوردون براون قد طلبها خلال زيارته إلى عواصم دول مجلس التعاون الخليجي في نوفمبر الماضي لدعم خطة الإنقاذ التي وضعها صندوق النقد الدولي، ناهيك عن مبالغ مماثلة لصفقات خطة الإنقاذ الأمريكية، وحتى أكثر من ذلك، لأن دول مجلس التعاون الخليجي باتت بحاجة إلى ضخ رساميل كبيرة في اقتصاداتها التي تضررت بفعل الأزمة المالية العالمية. ولا شك في أن احتمال تقليص ضخ الرساميل من جانب آسيا ودول مجلس التعاون الخليجي، سيجعل من الصعب على الولايات المتحدة أن تمول حزمة الحوافز، مما سيجبرها على زيادة الاعتماد على القروض المحلية وعلى تسييل الديون أو توريقها من قِبَل مجلس الاحتياطي الفيدرالي.

وثمة مسألة أخرى جديرة بالاهتمام على صعيد العلاقات الاقتصادية الأمريكية – الخليجية، هي سياسة الولايات المتحدة تجاه الاستثمارات الأجنبية في تجارة الأسهم والسندات، فقد قامت صناديق الثروة السيادية في دول مجلس التعاون الخليجي بتخصيص حصة أكبر من أصولها في الاستثمارات في تجارة الأسهم والسندات وذلك في إطار استراتيجيتها الاستثمارية طويلة الأجل، ولكن بعض الأوساط السياسية والإعلامية في الولايات المتحدة أعلنت معارضتها في الآونة الأخيرة لأي استثمارات ضخمة من شأنها أن تمنح أي مستثمر أجنبي نفوذاً كبيراً في إدارة الشركات الأمريكية الكبيرة. ففي عام 2005، على سبيل المثال، منعت الولايات المتحدة الشركة الصينية للنفط البحري من الاستحواذ على شركة (يونوكال)، رغم أن العرض الذي قدمته كان أفضل بكثير من عرض شركة (شيفرون) الأمريكية. وأعقب ذلك معارضة سياسية قوية لقيام شركة إماراتية مقرها دبي بالاستحواذ على إدارة ستة موانئ في الولايات المتحدة في 2006.

لكن هذه النظرة أخذت تتضاءل منذ عام 2007. فعلى سبيل المثال لا الحصر، استحوذت شركة سابك، عملاق الصناعات البتروكيماوية في المملكة العربية السعودية، على شركة (جي إي بلاستيكس) مقابل 11.6 مليار دولار، كما استحوذ جهاز أبو ظبي للاستثمار على 4.9 في المائة من أسهم مجموعة سيتي جروب، كما اشترى مجلس أبو ظبي للاستثمار مبنى شركة كرايسلر.

ومع زيادة عدد الشركات الأمريكية التي تواجه صعوبات مالية نتيجة للأزمة الاقتصادية الراهنة، يظل الاستثمار الأجنبي في الغالب بمنزلة البديل الجذاب لإشهار الإفلاس أو للإنقاذ الحكومي منه. ومع ذلك، ما زالت الولايات المتحدة وغيرها من الحكومات الغربية تشعر بالقلق إزاء الاستثمارات الضخمة في الأسهم من جانب الصناديق السيادية العربية والآسيوية. وأهم ما يشغل الحكومات الغربية هو أن الصناديق السيادية مملوكة للحكومات، وأن هذه الاستثمارات قد تستخدم بالتالي لخدمة أهداف سياسية معينة ربما تضر بالمصالح الوطنية للبلدان المضيفة.

ولإزالة هذه المخاوف والشكوك، شكّل صندوق النقد الدولي في ربيع عام 2008 مجموعة عمل دولية (IWG) لصناديق الثروة السيادية من 26 عضواً، تضم ممثلين عن الحكومات المستثمرة وعدد من المنظمات الدولية، وذلك لوضع مجموعة من التوصيات والمبادئ التوجيهية الخاصة بالصناديق السيادية، نجم عنها وضع عدد 24 من (المبادئ والممارسات المقبولة عموماً)، عرفت باسم (مبادئ سانتياغو). ومن المهم لإدارة أوباما أن تدعم عملية التفاوض الدولي هذه كي يتبنى المجتمع الدولي جملة من المبادئ التوجيهية المقبولة عالمياً لاستثمارات الصناديق السيادية. ومن شأن هذه الخطوة أن تجذب مزيداً من الاستثمارات الخليجية إلى الشركات الأمريكية، وهو ما من شأنه أن يوفر المزيد من السيولة النقدية للاقتصاد الأمريكي.

وهناك مسألة أخرى مثيرة للقلق على صعيد العلاقات الأمريكية – الخليجية، وهي طلب الولايات المتحدة من دول مجلس التعاون الخليجي المشاركة في فرض عقوبات اقتصادية على إيران. فمنذ 2007، والولايات المتحدة تمارس ضغوطاً على حكومات دول المجلس والشركات الخليجية للحد من العلاقات التجارية والاستثمارية مع إيران. واستجابة لهذه الضغوط، رفضت بعض البنوك في البحرين ودولة الإمارات دعم التعامل المالي مع الشركات الإيرانية. وتميل دول مجلس التعاون الخليجي بشكل عام إلى التعاون مع مطالب الولايات المتحدة بشأن هذه القضايا، في الوقت الذي تظهر تردداً واضحاً في اتخاذ مواقف سياسية إزاء التوترات بين إيران والولايات المتحدة. وشهد حجم التبادل التجاري بين إيران ودول مجلس التعاون الخليجي زيادة سريعة في السنوات الأخيرة، (كما هو مُبيَّن في الجدول رقم 4)، تتمتع دول مجلس التعاون الخليجي بفائض تجاري كبير قياساً إلى إيران. ولهذا فإن التعاون مع الولايات المتحدة بشأن العقوبات الاقتصادية المفروضة على إيران، سيكلف تلك الدول كثيراً.

جدول رقم 4: تجارة البضائع بين إيران ودول مجلس التعاون الخليجي

(بملايين الدولارات)

المصدر: بيانات صندوق النقد الدولي – (إحصائيات الاتجاهات التجارية) – يونيو 2008.

أما الدولة التي ستكون الأكثر تأثراً بالضغوط الأمريكية لوقف التجارة مع إيران، فهي دولة الإمارات. فالإمارات هي ثالث أكبر مُصدِّر لإيران (9.2 في المائة من إجمالي الصادرات الإيرانية)، بعد كل من الصين (14.3 في المائة) وألمانيا (9.7 في المائة). كما برزت دولة الإمارات خلال السنوات الأخيرة كنافذة لإيران على العالم من خلال قيامها بإعادة تصدير كثير من أنواع الآلات وقطع الغيار التي تحتاجها إيران. وتشير بعض التقديرات إلى أن عدد الإيرانيين الذين يعيشون في دولة الإمارات يبلغ حوالي 300 ألف إيراني، وأن الإيرانيين يملكون ما نسبته 15 في المائة من سوق العقارات في دبي.

وبدأت الولايات المتحدة تدفع دولة الإمارات وبصورة متزايدة للحد من التدفقات التجارية والمعاملات المالية التي تُعَدّ حيوية للاقتصاد الإيراني. وقد امتثلت دولة الإمارات لهذه المطالب إلى حد ما، لكنها تدرك جيداً أن الالتزام الكامل بها سيكون مكلفاً جداً لاقتصادها، فقد بلغت صادرات الإمارات إلى إيران 4.7 مليار دولار أمريكي في 2007، في حين لم يتجاوز حجم صادراتها إلى الولايات المتحدة 1.27 مليار دولار. كما أن دول مجلس التعاون الخليجي تفكر في الاستفادة من إيران لتلبية احتياجاتها من الغاز الطبيعي في حال حصول أي نقص محتمل في إمداداته. ولهذا فإن الالتزام بعقوبات الولايات المتحدة من شأنه أن يعقد عملية توسيع تجارة الغاز الطبيعي مع إيران.

وفي حال ظلت الولايات المتحدة مُصِرّة على مشاركة أوسع في تلك العقوبات من جانب دول مجلس التعاون الخليجي، فإن المطلوب منها هو أن تُقدِّم بعض التنازلات السياسية والاقتصادية لتعويض الخسائر المذكورة أعلاه، والتي ستتكبدها دول مجلس التعاون جراء ذلك. وبالنسبة لدول المجلس، فإن البديل الأفضل يتمثل في محاولة الولايات المتحدة حل نزاعها مع إيران من خلال المفاوضات المباشرة، مبقية دول المجلس على الحياد.

وأخيراً لقد قمنا في هذا المقال الموجز بتحديد أربع مسائل تؤثر في العلاقات الاقتصادية الأمريكية – العربية، ينبغي على الإدارة الأمريكية أن تأخذها في الاعتبار وهي ترسم مساراً جديداً لسياستها في الشرق الأوسط. وطالما أن النفط سيظل مسيطراً على المخاوف الاستراتيجية الأمريكية في المنطقة، فإنه ينبغي على الولايات المتحدة أن تأخذ في اعتباراتها تنامي القوة الاقتصادية والمالية لبعض دول الشرق الأوسط. وهذه الدول تجمع ما بين العائدات النفطية الضخمة والسياسات الاقتصادية السليمة لتحقيق معدلات نمو اقتصادي عالية، وباتت بالتالي وجهة نشطة تقصدها البلدان الأوروبية والآسيوية التي تسعى إلى توسيع علاقاتها التجارية والاستثمارية مع هذه الدول. ولا شك في أن للولايات المتحدة أيضاً مصلحة في تعزيز النمو الاقتصادي ورفع مستويات المعيشة في الدول منخفضة الدخل في منطقة الشرق الأوسط.

فالفقر والحرمان وعدم المساواة في دول مثل مصر واليمن، تؤدي في الغالب إلى ظهور الحركات المتطرفة المسلحة والعنف السياسي الذي ينتشر في كافة أنحاء المنطقة، وكثيراً ما يستهدف المصالح الأمريكية. كما أن حُمّى المنافسة العالمية على سوق التصدير إلى منطقة الشرق الأوسط ستشتد خلال العقد المقبل، وأن قدرة الولايات المتحدة على تحقيق النجاح في هذه السوق تعتمد جزئياً على الأبعاد الدبلوماسية والعسكرية لسياستها في الشرق الأوسط، خصوصاً ما يتعلق بدورها في الصراع الدائر في الشرق الأوسط.

::/fulltext::

::cck::1124::/cck::