تذبذب أسعار النفط: ما بين أساسيات السوق والمضاربات

::cck::1162::/cck::

::introtext::

في الثاني والعشرين من يونيو 2008، اجتمع كبار مصدري ومستوردي النفط في مدينة جدة لمناقشة أسباب الارتفاعات الكبيرة في أسعار النفط ولكي يتشاطروا هواجسهم. وأجمع المشاركون على أن أسعار النفط الحالية وعدم استقرارها يَضران بالاقتصاد العالمي، ولأن النفط سلعة ذات أهمية مزدوجة (اقتصادية واستراتيجية)، فإن تحليلات أسعاره معقدة ومثيرة للجدل. ومع ذلك، برزت في سياق (النقاش العالمي لأسعار النفط) مقاربتان: هيكلية ودورية.

::/introtext::

::fulltext::

في الثاني والعشرين من يونيو 2008، اجتمع كبار مصدري ومستوردي النفط في مدينة جدة لمناقشة أسباب الارتفاعات الكبيرة في أسعار النفط ولكي يتشاطروا هواجسهم. وأجمع المشاركون على أن أسعار النفط الحالية وعدم استقرارها يَضران بالاقتصاد العالمي، ولأن النفط سلعة ذات أهمية مزدوجة (اقتصادية واستراتيجية)، فإن تحليلات أسعاره معقدة ومثيرة للجدل. ومع ذلك، برزت في سياق (النقاش العالمي لأسعار النفط) مقاربتان: هيكلية ودورية.

الفقاعة السعرية الحالية دورية بطبيعتها، وسببها تفاقم عوامل سلبية محددة عززت نفسها بصورة متبادلة ورفعت الأسعار

يرى أصحاب (المقاربة الهيكلية) أن القفزات غير المألوفة في أسعار النفط ناجمة عن التغيرات الهيكلية التي شهدتها صناعة النفط بسبب النقص الهائل في الاستثمارات، والذي استمر على مدى العقد الماضي تقريباً وما رافقه من قلق بشأن نضوب الاحتياطيات النفطية. أما المقاربة الثانية، فإنها تؤكد أن الفقاعة السعرية الحالية دورية بطبيعتها، وسببها تفاقم عوامل سلبية محددة عززت نفسها بصورة متبادلة ورفعت الأسعار. بعبارة أخرى، إن هذه الظاهرة انعكاس للشعور بالنقص الوشيك في المعروض كنتيجة للطلب المتنامي والضغوط الجيو ـ سياسية والمنحى التصاعدي لسوق التداول بعقود النفط الآجلة. لكن المقاربتين المذكورتين تختزنان الآتي: إذا كان أصل أسعار النفط الحالية دورياً، فإن الفقاعة السعرية ستنفجر في نهاية المطاف؛ وإذا كان أصلها هيكلياً، فإن الأسعار ستبقى مرتفعةً للغاية. لذا، يتناول هذا المقال هاتين المقاربتين المتعارضتين بالتحليل الشامل لاستنباط تفسيرات معقولة لأسباب أسعار النفط الحالية المرتفعة.

اتجاهات أسعار النفط

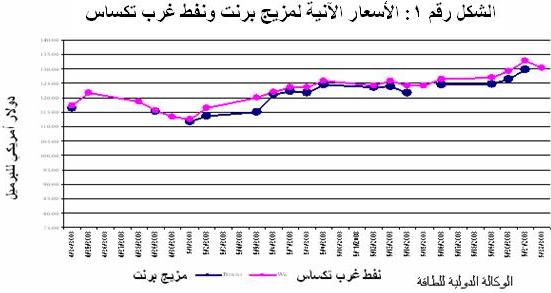

من منتصف ثمانينات القرن الماضي، حيث شهدت أسواق النفط فائضاً في المعروض، إلى سبتمبر 2003، تراوح السعر الحقيقي (أي بعد احتساب معدل التضخم) لبرميل النفط الخام في سوق نيويورك للتداول التجاري حول 25 دولاراً، ثم أدى اجتماع بعض الأحداث السلبية إلى ارتفاع السعر إلى أكثر من ستين دولاراً بحلول الحادي عشر من أغسطس 2005، وإلى خمسة وسبعين دولاراً في صيف عام 2006، ثم تراجع سعر برميل الخام إلى أقل من ستين دولاراً في أوائل عام 2007، ليرتفع بشكل حاد ويصل إلى اثنين وتسعين دولاراً بحلول أكتوبر 2007. وفي الحادي والعشرين من نوفمبر 2007، توقعت بورصة نيويورك أن يصل سعر برميل النفط في ديسمبر إلى 99.29 دولار وفي عام 2008، سجلت أسعار النفط عدداً من الأرقام القياسية المرتفعة الجديدة (انظر الشكل رقم 1).

وفي الثاني من يناير 2008، تجاوز سعر برميل النفط الخام الخفيف الأمريكي الحاجز النفسي المتمثل في مائة دولار قبل أن يتراجع إلى 99.69 دولار نتيجةً للتوترات السياسية في نيجيريا، والتوقعات بتراجع مخزون النفط الاحتياطي الأمريكي للأسبوع السابع على التوالي. وعاود سعر برميل النفط ارتفاعه ليتجاوز 100.10 دولار في التاسع عشر في فبراير 2008 إثر الحريق الذي اندلع في مصفاة تكساس والشائعات بأن أوبك ستُخفض إنتاجها، وتوافر أدلة على أن معدل انخفاض إمدادات النفط كان أسرع من معدل تراجع الطلب عليه. وارتفع سعر برميل النفط إلى أكثر من 101 دولار في السابع والعشرين من فبراير 2008، ثم تجاوز 103 دولارات في التاسع والعشرين منه. واستمر هذا الاتجاه التصاعدي حتى تجاوز سعر البرميل، مع احتساب معدل التضخم، 111 دولاراً في الثالث عشر من مارس 2008، قبل أن يعاود تراجعه إلى أقل من 110 دولارات وسط مخاوف من حدوث ركود اقتصادي في الولايات المتحدة. بعد ذلك، استمر ارتفاع أسعار النفط حيث كُسر مستواه القياسي الذي سُجل في السابع عشر من مارس 2008، عندما وصل سعر برميل الخام الخفيف الأمريكي إلى 119.90 دولار في الثاني والعشرين من إبريل 2008. وفي التاسع من مايو 2008، تجاوز سعر برميل النفط حد الـ125 دولاراً للمرة الأولى، ثم تجاوز سعر برميل مزيج برنت 130 دولاراً في الحادي والعشرين من مايو 2008. وخلال أربع وعشرين ساعة تقريباً، من الحادي والعشرين إلى الثاني والعشرين من مايو 2008، قفز سعر برميل النفط إلى أكثر من 135 دولاراً. وفي الحقيقة، مثل هذا السعر القياسي التاريخي المرتفع الذي سُجل في الثاني والعشرين من مايو 2008، ضعف السعر الذي سجلته التعاملات التجارية في اليوم نفسه من العام السابق 2007.

وجهات نظر متعارضة

تشدد حجة التغير الهيكلي على الرؤية الصناعية السائدة التي مفادها أن إمدادات النفط المستقبلية ستكون أشح من الماضي بسبب الاستثمار غير الكافي، وبالتالي، فإن أسعار النفط سترتفع. ويكمن الدليل على التغيير الهيكلي الذي طرأ على الصناعة النفطية في المنحنيات الاستشرافية لأسعار النفط. فاستناداً إلى البيانات الاستشرافية لبورصة نيويورك، أكد بول هورسنيل أنه بين عامي (1986-2002) تراوحت الأطراف الأخيرة للمنحنيات الاستشرافية (التي تتنبأ بأسعار النفط لفترة مستقبلية تتراوح عادةًً من أربعٍ إلى ست سنوات) ما بين ثمانية عشر دولاراً وواحد وعشرين دولاراً للبرميل، مع أن الأطراف الأولى لتلك المنحنيات تراوحت ما بين عشرة دولارات وأربعين دولاراً للبرميل. لكن خلال فترة السنة ونصف السنة التالية، ازدادت الأطراف الأخيرة للمنحنيات الاستشرافية بأكثر من عشرة دولارات للبرميل. ويعكس ذلك حدوث تغيير جوهري في رؤية صناعة النفط لاحتمال حدوث نقص وشيك في إمدادات النفط بالمقارنة بالنموذج التقليدي للإمدادات الكافية، الذي ساد على مدى التسعينات. وبفعل انتشار الرؤية الصناعية الجديدة وما رافقها من ضعف في أساسيات السوق ومن مخاطر جيو ـ سياسية، توافرت الظروف التي أدت إلى الاتجاه التصاعدي لأسعار النفط منذ عام 2003. وللأهمية، يشار إلى أن مؤيدي نظرية (ذروة الإنتاج النفطي)، ويُطلق عليهم شعبياً اسم (النضوبيون)، قدموا أدلة جديدة على إمكان حدوث نضوب مبكر في المخزون النفطي العالمي، مما عزز السيناريو التشاؤمي ونشر الهلع في صفوف أطراف صناعة النفط العالمية.

وفي سياق اعتراضه على حجة التغير الهيكلي، أكد بول ستيفنز أن ارتفاع أسعار الطرف الأخير للمنحنيات الاستشرافية لا يمكن تعليله كلياً على أساس تصورات أصحاب (المقاربة الهيكلية) للنقص الوشيك في الإمدادات. كما شدد على وجود عنصر حاسم آخر هو المضاربات التي انتشرت بسبب النمو الهائل في حجم التداولات بعقود النفط الآجلة. لكن إذا سلمنا بأن تصورات النقص الوشيك في إمدادات النفط مسؤولة ولو جزئياً عن الارتفاع الحالي في أسعار النفط، فإن السبب هو غياب الاستثمار الكافي في قطاع النفط.

وفي الحقيقة، لا بد من استثمار مبالغ ضخمة في سلسلة إنتاج وتسويق النفط من أجل زيادة حجم الإمدادات خلال السنوات الخمس عشرة المقبلة، على الأقل. وتقدر الوكالة الدولية للطاقة أن الزيادة المطلوبة في حجم إمدادات النفط تستلزم استثمار 2118 مليار دولار، في الفترة الممتدة من 2004 إلى 2030م، (أي بمعدل 81 مليار دولار سنوياً). لكن في الماضي، كان ارتفاع أسعار النفط يشجع على زيادة الاستثمار في مجالي التنقيب والإنتاج، ما أوجد آلية تلقائية لخفض الأسعار عبر زيادة الإنتاج بفضل الاستثمار الإضافي. هذا الوضع تغير بشكل لافت منذ عام 2002، ما أدى إلى تحولات هيكلية في صناعة النفطمالت في غمرتها كبرى شركات النفط، على نحو متزايد، إلى الممارسات الإدارية القائمة على أساس دعم قيمة الأسهم كاستراتيجية مالية رئيسية، فضلاً عن عمليات الدمج والاستحواذ. لذا، عندما ارتفعت أسعار النفط، كانت كبرى شركات النفط العالمية عاجزة عن استثمار المزيد بسبب نموذج تسعير الأصول الرأسمالية السائد، الذي شهد منافسة شديدة بين كبرى شركات النفط لإبقاء المساهمين سعداء بأرباح أسهمهم. ونتيجة لذلك، تحققت منافع آنية من خلال أسعار الأسهم المرتفعة، لكن على حساب الاستثمارات الاستراتيجية اللازمة، لتعزيز الاحتياطيات النفطية المؤكدة وتطوير الطاقة الإنتاجية للنفط.

أما وجهة النظر الأخرى، المتفائلة إلى حد ما، والمتعارضة مع المقاربة الهيكلية، فإنها تعتبر الطفرة الحالية لأسعار النفط ظاهرة دورية بحتة. ومن المعروف أن عمر تجارة النفط العالمية يربو على قرن من الزمن، ما يعني أن عملية تسعير سلعة النفط عملية عريقة. كما أن أسعار النفط الخام تتصرف كأسعار أية سلعة أخرى، فهي تتأرجح بشكل كبير في أوقات النقص أو الفائض في المعروض. وقد تمتد دورة أسعار النفط إلى بضع سنوات حتى تستجيب بشكل كامل للتغيرات التي تطرأ على الطلب وعلى الإمدادات النفطية التي توفرها دول منظمة أوبك وسواها. وتتأثر أسعار النفط الخام على المدى القريب بالتطورات الجيو ـ سياسية وحركة الأسواق المالية والتوقعات والحالة النفسية، بينما يسود قانون العرض (الطاقة الإنتاجية) والطلب على المديين المتوسط والبعيد، وهو ما يوجد آلية تلقائية لتعديل الأسعار. وفي أحد تقاريره، أكد بنك (ليمان براذرز)، وهو بنك استثماري مؤثر في السوق، أن القوة المزدوجة المتمثلة في الركود الاقتصادي وزيادة العرض ستخفف الضغط المتصاعد على أسعار النفط، لأن محطات جديدة لتكرير النفط ستدخل في الخدمة، وسيتم فتح حقول جديدة وسط تراجع طلب الصين والهند على الخام. ولم يستبعد البنك أن تتراجع أسعار النفط إلى ثلاثة وثمانين دولاراً في 2009 وإلى سبعين دولاراً بحلول عام 2010. وفي ظل مثل هذه المقاربات المتضاربة يصبح من الضروري إجراء دراسة تفصيلية مستفيضة لأساسيات السوق والمضاربات.

أساسيات السوق

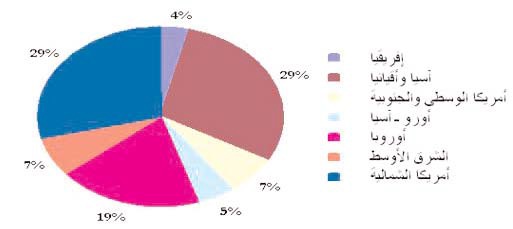

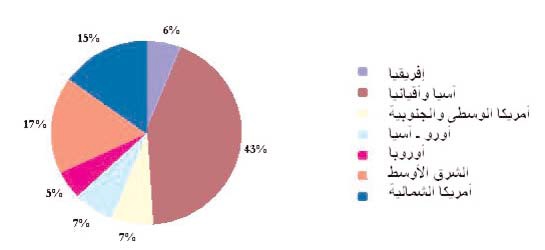

منع الكوارث: من المؤكد أن أساسيات السوق هي السبب الرئيسي للاتجاه التصاعدي الذي سجلته أسعار النفط على مدى أكثر من خمس سنوات، وأنها ستواصل تأثيرها الكبير في الأسعار. فخلال العقد الأخير تقريباً، شهدت تركيبة العرض والطلب في أسواق النفط العالمية تغييرات جوهرية. إذ لم يعد الغرب الصناعي المركز الرئيسي للطلب على النفط، وإنما الاقتصادات الصاعدة في العالم النامي، خصوصاً الاقتصادات الآسيوية. وبفعل نموها المتسارع ازداد بشكل ملحوظ مستوى استهلاك تلك الاقتصادات من الطاقة، لا سيما النفط والغاز الطبيعي، فتحولت إلى عنصر مؤثر في الطلب العالمي على الهيدروكربونات. ففي عام 2006، استهلكت الاقتصادات الصناعية المتطورة نسباً متباينة من إجمالي الاستهلاك العالمي من الطاقة، حيث سجلت أمريكا الشمالية نحو نصف الاستهلاك النفطي الإجمالي لتلك الاقتصادات. وللأهمية، نشير إلى أن الدول الصناعية الناشئة وتلك المصدرة للنفط هي المسؤولة بالدرجة الأولى عن النمو السريع الأخير في الطلب على الطاقة. فقد أسهمت آسيا والشرق الأوسط بحوالي 60 في المائة من الزيادة في معدلات استهلاك النفط بين عامي (2003-2006) بينما أسهمت أمريكا الشمالية وأوروبا بحوالي 20 في المائة فقط من تلك الزيادة (انظر الشكلين 2 و3).

المصدر: بريتيش بتروليوم، (المراجعة الإحصائية للطاقة العالمية – 2008).

وسجلت الصين أكبر نمو على الإطلاق في معدل استهلاك الطاقة، حيث ارتفع معدل استهلاكها للنفط بين عامي (1990-2006)، بنسبة سنوية مركبة قدرها 7.2 في المائة. وإذا استمرت هذه النسبة، فإن الصين ستستهلك عشرين مليون برميل يومياً بحلول عام 2020م، وهذا يساوي تقريباً معدل الاستهلاك الحالي نفسه للولايات المتحدة. وبحلول عام 2030م، سيصل معدل استهلاك الصين إلى أربعين مليون برميل يومياً، أي ضعف الاستهلاك الأمريكي الحالي.

وعلى صعيد الإمدادات، تُعد منظمة أوبك الطرف الرئيسي في سوق النفط العالمية، إذ توفر حالياً نحو 40 في المائة من إجمالي الإمدادات العالمية وتملك حوالي 70 في المائة من احتياطيات العالم المؤكدة. لكن عدداً من منتجي ومصدري النفط من خارج (أوبك) نجح في دخول مجال الإمدادات النفطية. فقد أصبحت روسيا مصدراً مهماً للنفط إلى جانب مصدر أوبك الرئيسي، المملكة العربية السعودية، وفنزويلا وبعض الدول الإفريقية. وتحاول أوبك، وهي الطرف المكمل للإمدادات، الاحتفاظ بطاقة إنتاجية احتياطية لكي تؤثر في أسعار النفط الخام. وفي السنوات الأخيرة، اتبعت (أوبك) سياسة موازنة السوق مع السماح بتخزين كميات مناسبة من النفط الخام في الدول المستوردة له. في المقابل، يتسم مصدرو النفط غير الأعضاء في منظمة أوبك بالمحدودية النسبية لاحتياطياتهم وطاقاتهم الإنتاجية وبالعمل، عموماً، على رفع الأسعار.

وفي السنوات الخمس الأخيرة، عندما تساوى حجم الطلب مع الطاقة الإنتاجية، أصبحت قدرة أوبك على خفض الأسعار محدودة للغاية. وفي محاولة منها لتلبية الطلب المتنامي على النفط، أبقت أوبك إنتاجها والحصص الرسمية لأعضائها عند مستويات قياسية مرتفعة من الربع الأخير من عام 2004 إلى الربع الأول من 2005. ونتيجة لذلك، زادت بشكل ملحوظ كميات النفط المتوافرة في الأسواق الرئيسية المستوردة للطاقة كما تراجعت أسعار الخام. وهذا ما دفع الدول الأعضاء إلى خفض الإنتاج لرفع الأسعار، لكن النمو المتصاعد في الطلب والاستثمار المحدود في الطاقة الإنتاجية خلال العقدين الماضيين، أديا إلى حدوث تراجع ملحوظ في فائض الطاقة الإنتاجية لمنظمة أوبك، الذي يُقدر حالياً بحوالي 2.2 مليون برميل يومياً، مما حد من القوة الاحتكارية للمنظمة ومن قدرتها على التأثير في أسعار النفط العالمية (انظر الشكل رقم 4). وبالتالي، ستخضع الأسعار في سوق النفط الخام بشكل أساسي للموازنة التنافسية في المدى القريب.

إذاً، تُمثل أساسيات السوق الحالية السبب الرئيسي للارتفاعات الملحوظة في أسعار النفط. ويبدو أن هذه الزيادات تعكس بشكل كبير طبيعة البيئة المتقلبة والتوقعات بحدوث نقص مستقبلي حاد في إمدادات النفط. لكن الطلب المرتفع يواصل الضغط على الطاقة الإنتاجية ويسهم، بالتالي، في الضغوط المتصاعدة على الأسعار. وخلافاً للتسعينات ـ حيث كانت قدرة أوبك على تلبية الزيادات في الطلب توفر ركيزة مستقرة للتوقعات ـ يبدو حالياً أن حتى الأحداث العابرة باتت قادرة على تحفيز الاستحواذات الوقائية أو الربحية، مما يؤدي أحياناً إلى زيادات في الأسعار لا يمكن لأساسيات السوق القائمة أن تبررها. وفي الحقيقة، يبدو أن جزءاً كبيراً من زيادات أسعار النفط (العقود العاجلة والآجلة على حد سواء) يعكس عدم اليقين حيال الظروف المستقبلية للسوق. وفي هذا السياق، يمكن القول أيضاً إن التطورات الجيو ـ سياسية والمخاوف من النقص في الإمدادات والطاقة التكريرية، إلى جانب عوامل أخرى، قد تفرض ضغوطاً متزايدة ترفع أسعار النفط الآنية، وتعزز التوقعات بحدوث زيادات مستقبلية في الأسعار. ونتيجةً لذلك، وفي مايو 2008، بدا أن المضاربات في أسواق العقود الآجلة طغت على منطقية أساسيات السوق في مجال التأثير في الأسعار، وأدت إلى ارتفاعها بصورة ملحوظة.

المضاربات

يعكس الارتفاع الملحوظ في أسعار العقود الطويلة الأجل الشعور بإمكان حدوث نقص مزمن في إمدادات النفط. كما يسهم اهتمام المستثمرين المتزايد بمثل هذه العقود في ارتفاع أسعارها. ومنذ التسعينات، توطدت السوق الأمريكية لعقود النفط الآجلة بشكل كبير، إذ ارتفعت قيمة العقود القصيرة الأجل من حوالي 30 في المائة من إجمالي الإنتاج الأمريكي من النفط الخام في التسعينات إلى 85 في المائة منه في منتصف عام 2007. كما أن أسعار العقود الطويلة الأجل أصبحت أكثر تأثراً بالأخبار اليومية لسوق النفط، ما يعني أنه في الوقت الذي بدأ يعتمد فيه الناشطون في السوق بصورة أكبر على تقييماتهم الشخصية في تشكيل آرائهم حول آفاق العرض والطلب، يبدو أن تقييمهم للأثر المحتمل في الأسعار المستقبلية أصبح أقل يقيناً. وهذا ما شجع أيضاً تلك الأطراف الجديدة القادرة من خلال الممارسات الوقائية أو المضاربات، على استغلال عدم اليقين المحيط بالطلب المستقبلي. وعندما تدفقت أموال طائلة إلى أسواق عقود النفط الآجلة بفضل الفائض الكبير في السيولة العالمية، تعاظم الاهتمام المفتوح بعقود النفط الآجلة والمتعددة الخيارات فارتفع عدد هذه العقود من 700 ألف عقد (700 مليون برميل) في منتصف عام 2003، إلى نحو 2.5 مليون عقد (2.5 مليار برميل) في نهاية عام 2007. وتشكل الأطراف الرئيسية في أسواق الطاقة مجموعة متنوعة من المستثمرين التجاريين وغير التجاريين. إذ توسعت مجموعة ما يُعرفون بالعملاء التجاريين ـ وهم تقليدياً مصدرو النفط وشركات الطاقة التي تميل إلى الممارسات الوقائية ـ بعدما انضمت إليها أعداد متزايدة من البنوك الاستثمارية والصناديق/ المحافظ الوقائية التي تملك منشآت لإنتاج الطاقة، ناهيك عن ظهور شركات متخصصة في تجارة الطاقة عقب إلغاء القيود ذات الصلة. علاوة على ذلك، لوحظ أن العديد من الأطراف المؤثرة في السوق، مثل صناديق التقاعد والمحافِظ الوقائية والصناديق السيادية للثروة، استثمرت أموالاً طائلة في سوق عقود النفط الآجلة، التي تظل صغيرة بالمقارنة بأسواق الأصول التقليدية، ما أسهم في الزيادات الملحوظة التي سجلتها أسعار النفط. يُضاف إلى ذلك حقيقة أن التمييز بين العملاء التجاريين وغير التجاريين تلاشى تدريجياً لدرجة أن العملاء غير التجاريين، قد يبرمون صفقات ضخمة من خلال عملاء تجاريين يخدمونهم كوكلاء.

وفي الحقيقة، أضافت الأطراف الجديدة في أسواق الطاقة مزيداً من التنوع إلى السوق، وكان بإمكانها أن تكون مصدراً للسيولة والتنبؤ بالأسعار. وطبقاً لتقديرات صناعة النفط، دخل في السنوات الخمس الماضية ما بين 120 و140 مليار دولار تقريباً من الاستثمارات الجديدة في المجالات الفاعلة والسلبية لاستثمارات الطاقة. كما لوحظ أن المحافظ الوقائية، التي تسعى إلى تعديل أسعار الأسهم لصالحها، تستخدم عموماً استراتيجيات استثمارية أكثر فاعلية وتؤثر في نتائج السوق على المدى القريب. في المقابل، يميل المستثمرون السلبيون إلى القيام بعمليات مرتبطة بمؤشرات أسواق الأسهم، وبالتالي فإن أنشطتهم بعيدة المدى نسبياً واستراتيجية الطابع (بمعنى أنهم يفضلون الممارسات التي تعزز استمرارية جدوى محافظهم، مثل التنويع). كما أنهم يسعون إلى الرد على ما يكتشفون من مكونات هيكلية غير مواتية لهم في الحركات الأخيرة للأسعار. لكن على الرغم من أن المستثمرين الجدد كان باستطاعتهم أن يكونوا فاعلين في ترجمة أساسيات السوق المتوقعة إلى أسعار حالية، إلا أن نشاطهم المفرط المستند إلى معلومات محدودة أدى إلى الفصل بين أسعار العقود الآجلة وأسعار النفط الطبيعي الآنية. وبوجه خاص، كان من شأن النشاط المفرط للمستثمرين الجدد أو السلوك الجماعي لبعض المستثمرين أن يبالغ في تأثير المخاوف المرتبطة بالمستويين الحالي والمستقبلي للإمدادات في كل نقطة من منحنى أسعار العقود الآجلة، وحتى في أسعار النفط الآنية. ونظراً إلى أن حوالي 5 في المائة فقط من عقود النفط الآجلة قُدمت دائماً على أنها منتجٌ طبيعي، تعززت المضاربات في سوق العقود الآجلة بسبب مظاهر الغموض المتزايدة. وهذا ما رفع، بدوره، أسعار العقود الآجلة إلى مستويات يستحيل على أساسيات السوق المستقبلية أن تبررها.

وختاماً لقد اتضح أن أساسيات السوق وتوقعات حدوث نقص مستمر في الإمدادات مثلت معاً العامل المؤثر الأساسي الذي حدد أسعار النفط العالمية خلال السنوات الخمس الماضية، كما أسهم غياب الاستثمارات الكافية ومحدودية طاقتي إنتاج وتكرير النفط والطلب المتنامي على الخام في تعزيز الضغط المفروض على السوق، ما أدى، بالتالي، إلى ارتفاع أسعار النفط الخام. ولئن بدا أن النمو الهائل في نشاط سوق العقود الآجلة أثر في أسعار العقود الطويلة الأجل، إلا أن تأثير هذا النشاط في الأسعار الآنية ظل محدوداً. علاوة على ذلك، بدا أن مضاربات الناشطين في السوق تبعت الأسعار الآنية بدلاً من أن تقودها. لذا، أصبح من الضروري ابتكار نظام من الضوابط كفيل بتوفير ركيزة مستقرة لتوقعات السوق وبتسهيل التنبؤ الدقيق بأسعار النفط المستقبلية. ونظراً إلى حقيقة أن الاستثمار يسبق الإنتاج في قطاع النفط بحوالي أربع سنوات، فإنه من المتوقع أن يدخل إنتاج جديد إلى السوق يُفضي إلى تلطيف الأسعار. وتجدر الإشارة إلى أن توقعات الطلب على النفط التي استُنبطت على أساس مختلف التوقعات تستبعد حدوث زيادات كبيرة في أسعار النفط، نظراً إلى اتجاهات الركود الاقتصادي الحالية. لذا، فإنه من المنطقي التأكيد أن الطفرة الأخيرة في أسعار النفط هي ذات طبيعة دورية. ومع ذلك، يمكن التأكيد على أنه يمكن تحسين الأداء العام لسوق النفط الخام وتخفيف الضغوط المتزايدة على الأسعار من خلال توفير المعلومات الدقيقة. وهذا يعني أنه لا بد من الاهتمام الجاد بتوفير بيانات دقيقة وفي الوقت المناسب حول الوضع القائم للعناصر التالية، الإنتاج والاستهلاك ومخزونات الأسواق المحلية والاحتياطيات النفطية العالمية، بالإضافة إلى الاستثمارات التي تخطط لها الشركات الوطنية والعالمية، لأن هذه المعلومات تُسهل عملية تعديل توقعات الناشطين في السوق وفقاً للتغييرات التي تطرأ على أساسيات السوق، كما تُيسر عملية صنع القرار.

::/fulltext::

|

Getting your Trinity Audio player ready...

|

::cck::1162::/cck::

::introtext::

في الثاني والعشرين من يونيو 2008، اجتمع كبار مصدري ومستوردي النفط في مدينة جدة لمناقشة أسباب الارتفاعات الكبيرة في أسعار النفط ولكي يتشاطروا هواجسهم. وأجمع المشاركون على أن أسعار النفط الحالية وعدم استقرارها يَضران بالاقتصاد العالمي، ولأن النفط سلعة ذات أهمية مزدوجة (اقتصادية واستراتيجية)، فإن تحليلات أسعاره معقدة ومثيرة للجدل. ومع ذلك، برزت في سياق (النقاش العالمي لأسعار النفط) مقاربتان: هيكلية ودورية.

::/introtext::

::fulltext::

في الثاني والعشرين من يونيو 2008، اجتمع كبار مصدري ومستوردي النفط في مدينة جدة لمناقشة أسباب الارتفاعات الكبيرة في أسعار النفط ولكي يتشاطروا هواجسهم. وأجمع المشاركون على أن أسعار النفط الحالية وعدم استقرارها يَضران بالاقتصاد العالمي، ولأن النفط سلعة ذات أهمية مزدوجة (اقتصادية واستراتيجية)، فإن تحليلات أسعاره معقدة ومثيرة للجدل. ومع ذلك، برزت في سياق (النقاش العالمي لأسعار النفط) مقاربتان: هيكلية ودورية.

الفقاعة السعرية الحالية دورية بطبيعتها، وسببها تفاقم عوامل سلبية محددة عززت نفسها بصورة متبادلة ورفعت الأسعار

يرى أصحاب (المقاربة الهيكلية) أن القفزات غير المألوفة في أسعار النفط ناجمة عن التغيرات الهيكلية التي شهدتها صناعة النفط بسبب النقص الهائل في الاستثمارات، والذي استمر على مدى العقد الماضي تقريباً وما رافقه من قلق بشأن نضوب الاحتياطيات النفطية. أما المقاربة الثانية، فإنها تؤكد أن الفقاعة السعرية الحالية دورية بطبيعتها، وسببها تفاقم عوامل سلبية محددة عززت نفسها بصورة متبادلة ورفعت الأسعار. بعبارة أخرى، إن هذه الظاهرة انعكاس للشعور بالنقص الوشيك في المعروض كنتيجة للطلب المتنامي والضغوط الجيو ـ سياسية والمنحى التصاعدي لسوق التداول بعقود النفط الآجلة. لكن المقاربتين المذكورتين تختزنان الآتي: إذا كان أصل أسعار النفط الحالية دورياً، فإن الفقاعة السعرية ستنفجر في نهاية المطاف؛ وإذا كان أصلها هيكلياً، فإن الأسعار ستبقى مرتفعةً للغاية. لذا، يتناول هذا المقال هاتين المقاربتين المتعارضتين بالتحليل الشامل لاستنباط تفسيرات معقولة لأسباب أسعار النفط الحالية المرتفعة.

اتجاهات أسعار النفط

من منتصف ثمانينات القرن الماضي، حيث شهدت أسواق النفط فائضاً في المعروض، إلى سبتمبر 2003، تراوح السعر الحقيقي (أي بعد احتساب معدل التضخم) لبرميل النفط الخام في سوق نيويورك للتداول التجاري حول 25 دولاراً، ثم أدى اجتماع بعض الأحداث السلبية إلى ارتفاع السعر إلى أكثر من ستين دولاراً بحلول الحادي عشر من أغسطس 2005، وإلى خمسة وسبعين دولاراً في صيف عام 2006، ثم تراجع سعر برميل الخام إلى أقل من ستين دولاراً في أوائل عام 2007، ليرتفع بشكل حاد ويصل إلى اثنين وتسعين دولاراً بحلول أكتوبر 2007. وفي الحادي والعشرين من نوفمبر 2007، توقعت بورصة نيويورك أن يصل سعر برميل النفط في ديسمبر إلى 99.29 دولار وفي عام 2008، سجلت أسعار النفط عدداً من الأرقام القياسية المرتفعة الجديدة (انظر الشكل رقم 1).

وفي الثاني من يناير 2008، تجاوز سعر برميل النفط الخام الخفيف الأمريكي الحاجز النفسي المتمثل في مائة دولار قبل أن يتراجع إلى 99.69 دولار نتيجةً للتوترات السياسية في نيجيريا، والتوقعات بتراجع مخزون النفط الاحتياطي الأمريكي للأسبوع السابع على التوالي. وعاود سعر برميل النفط ارتفاعه ليتجاوز 100.10 دولار في التاسع عشر في فبراير 2008 إثر الحريق الذي اندلع في مصفاة تكساس والشائعات بأن أوبك ستُخفض إنتاجها، وتوافر أدلة على أن معدل انخفاض إمدادات النفط كان أسرع من معدل تراجع الطلب عليه. وارتفع سعر برميل النفط إلى أكثر من 101 دولار في السابع والعشرين من فبراير 2008، ثم تجاوز 103 دولارات في التاسع والعشرين منه. واستمر هذا الاتجاه التصاعدي حتى تجاوز سعر البرميل، مع احتساب معدل التضخم، 111 دولاراً في الثالث عشر من مارس 2008، قبل أن يعاود تراجعه إلى أقل من 110 دولارات وسط مخاوف من حدوث ركود اقتصادي في الولايات المتحدة. بعد ذلك، استمر ارتفاع أسعار النفط حيث كُسر مستواه القياسي الذي سُجل في السابع عشر من مارس 2008، عندما وصل سعر برميل الخام الخفيف الأمريكي إلى 119.90 دولار في الثاني والعشرين من إبريل 2008. وفي التاسع من مايو 2008، تجاوز سعر برميل النفط حد الـ125 دولاراً للمرة الأولى، ثم تجاوز سعر برميل مزيج برنت 130 دولاراً في الحادي والعشرين من مايو 2008. وخلال أربع وعشرين ساعة تقريباً، من الحادي والعشرين إلى الثاني والعشرين من مايو 2008، قفز سعر برميل النفط إلى أكثر من 135 دولاراً. وفي الحقيقة، مثل هذا السعر القياسي التاريخي المرتفع الذي سُجل في الثاني والعشرين من مايو 2008، ضعف السعر الذي سجلته التعاملات التجارية في اليوم نفسه من العام السابق 2007.

وجهات نظر متعارضة

تشدد حجة التغير الهيكلي على الرؤية الصناعية السائدة التي مفادها أن إمدادات النفط المستقبلية ستكون أشح من الماضي بسبب الاستثمار غير الكافي، وبالتالي، فإن أسعار النفط سترتفع. ويكمن الدليل على التغيير الهيكلي الذي طرأ على الصناعة النفطية في المنحنيات الاستشرافية لأسعار النفط. فاستناداً إلى البيانات الاستشرافية لبورصة نيويورك، أكد بول هورسنيل أنه بين عامي (1986-2002) تراوحت الأطراف الأخيرة للمنحنيات الاستشرافية (التي تتنبأ بأسعار النفط لفترة مستقبلية تتراوح عادةًً من أربعٍ إلى ست سنوات) ما بين ثمانية عشر دولاراً وواحد وعشرين دولاراً للبرميل، مع أن الأطراف الأولى لتلك المنحنيات تراوحت ما بين عشرة دولارات وأربعين دولاراً للبرميل. لكن خلال فترة السنة ونصف السنة التالية، ازدادت الأطراف الأخيرة للمنحنيات الاستشرافية بأكثر من عشرة دولارات للبرميل. ويعكس ذلك حدوث تغيير جوهري في رؤية صناعة النفط لاحتمال حدوث نقص وشيك في إمدادات النفط بالمقارنة بالنموذج التقليدي للإمدادات الكافية، الذي ساد على مدى التسعينات. وبفعل انتشار الرؤية الصناعية الجديدة وما رافقها من ضعف في أساسيات السوق ومن مخاطر جيو ـ سياسية، توافرت الظروف التي أدت إلى الاتجاه التصاعدي لأسعار النفط منذ عام 2003. وللأهمية، يشار إلى أن مؤيدي نظرية (ذروة الإنتاج النفطي)، ويُطلق عليهم شعبياً اسم (النضوبيون)، قدموا أدلة جديدة على إمكان حدوث نضوب مبكر في المخزون النفطي العالمي، مما عزز السيناريو التشاؤمي ونشر الهلع في صفوف أطراف صناعة النفط العالمية.

وفي سياق اعتراضه على حجة التغير الهيكلي، أكد بول ستيفنز أن ارتفاع أسعار الطرف الأخير للمنحنيات الاستشرافية لا يمكن تعليله كلياً على أساس تصورات أصحاب (المقاربة الهيكلية) للنقص الوشيك في الإمدادات. كما شدد على وجود عنصر حاسم آخر هو المضاربات التي انتشرت بسبب النمو الهائل في حجم التداولات بعقود النفط الآجلة. لكن إذا سلمنا بأن تصورات النقص الوشيك في إمدادات النفط مسؤولة ولو جزئياً عن الارتفاع الحالي في أسعار النفط، فإن السبب هو غياب الاستثمار الكافي في قطاع النفط.

وفي الحقيقة، لا بد من استثمار مبالغ ضخمة في سلسلة إنتاج وتسويق النفط من أجل زيادة حجم الإمدادات خلال السنوات الخمس عشرة المقبلة، على الأقل. وتقدر الوكالة الدولية للطاقة أن الزيادة المطلوبة في حجم إمدادات النفط تستلزم استثمار 2118 مليار دولار، في الفترة الممتدة من 2004 إلى 2030م، (أي بمعدل 81 مليار دولار سنوياً). لكن في الماضي، كان ارتفاع أسعار النفط يشجع على زيادة الاستثمار في مجالي التنقيب والإنتاج، ما أوجد آلية تلقائية لخفض الأسعار عبر زيادة الإنتاج بفضل الاستثمار الإضافي. هذا الوضع تغير بشكل لافت منذ عام 2002، ما أدى إلى تحولات هيكلية في صناعة النفطمالت في غمرتها كبرى شركات النفط، على نحو متزايد، إلى الممارسات الإدارية القائمة على أساس دعم قيمة الأسهم كاستراتيجية مالية رئيسية، فضلاً عن عمليات الدمج والاستحواذ. لذا، عندما ارتفعت أسعار النفط، كانت كبرى شركات النفط العالمية عاجزة عن استثمار المزيد بسبب نموذج تسعير الأصول الرأسمالية السائد، الذي شهد منافسة شديدة بين كبرى شركات النفط لإبقاء المساهمين سعداء بأرباح أسهمهم. ونتيجة لذلك، تحققت منافع آنية من خلال أسعار الأسهم المرتفعة، لكن على حساب الاستثمارات الاستراتيجية اللازمة، لتعزيز الاحتياطيات النفطية المؤكدة وتطوير الطاقة الإنتاجية للنفط.

أما وجهة النظر الأخرى، المتفائلة إلى حد ما، والمتعارضة مع المقاربة الهيكلية، فإنها تعتبر الطفرة الحالية لأسعار النفط ظاهرة دورية بحتة. ومن المعروف أن عمر تجارة النفط العالمية يربو على قرن من الزمن، ما يعني أن عملية تسعير سلعة النفط عملية عريقة. كما أن أسعار النفط الخام تتصرف كأسعار أية سلعة أخرى، فهي تتأرجح بشكل كبير في أوقات النقص أو الفائض في المعروض. وقد تمتد دورة أسعار النفط إلى بضع سنوات حتى تستجيب بشكل كامل للتغيرات التي تطرأ على الطلب وعلى الإمدادات النفطية التي توفرها دول منظمة أوبك وسواها. وتتأثر أسعار النفط الخام على المدى القريب بالتطورات الجيو ـ سياسية وحركة الأسواق المالية والتوقعات والحالة النفسية، بينما يسود قانون العرض (الطاقة الإنتاجية) والطلب على المديين المتوسط والبعيد، وهو ما يوجد آلية تلقائية لتعديل الأسعار. وفي أحد تقاريره، أكد بنك (ليمان براذرز)، وهو بنك استثماري مؤثر في السوق، أن القوة المزدوجة المتمثلة في الركود الاقتصادي وزيادة العرض ستخفف الضغط المتصاعد على أسعار النفط، لأن محطات جديدة لتكرير النفط ستدخل في الخدمة، وسيتم فتح حقول جديدة وسط تراجع طلب الصين والهند على الخام. ولم يستبعد البنك أن تتراجع أسعار النفط إلى ثلاثة وثمانين دولاراً في 2009 وإلى سبعين دولاراً بحلول عام 2010. وفي ظل مثل هذه المقاربات المتضاربة يصبح من الضروري إجراء دراسة تفصيلية مستفيضة لأساسيات السوق والمضاربات.

أساسيات السوق

منع الكوارث: من المؤكد أن أساسيات السوق هي السبب الرئيسي للاتجاه التصاعدي الذي سجلته أسعار النفط على مدى أكثر من خمس سنوات، وأنها ستواصل تأثيرها الكبير في الأسعار. فخلال العقد الأخير تقريباً، شهدت تركيبة العرض والطلب في أسواق النفط العالمية تغييرات جوهرية. إذ لم يعد الغرب الصناعي المركز الرئيسي للطلب على النفط، وإنما الاقتصادات الصاعدة في العالم النامي، خصوصاً الاقتصادات الآسيوية. وبفعل نموها المتسارع ازداد بشكل ملحوظ مستوى استهلاك تلك الاقتصادات من الطاقة، لا سيما النفط والغاز الطبيعي، فتحولت إلى عنصر مؤثر في الطلب العالمي على الهيدروكربونات. ففي عام 2006، استهلكت الاقتصادات الصناعية المتطورة نسباً متباينة من إجمالي الاستهلاك العالمي من الطاقة، حيث سجلت أمريكا الشمالية نحو نصف الاستهلاك النفطي الإجمالي لتلك الاقتصادات. وللأهمية، نشير إلى أن الدول الصناعية الناشئة وتلك المصدرة للنفط هي المسؤولة بالدرجة الأولى عن النمو السريع الأخير في الطلب على الطاقة. فقد أسهمت آسيا والشرق الأوسط بحوالي 60 في المائة من الزيادة في معدلات استهلاك النفط بين عامي (2003-2006) بينما أسهمت أمريكا الشمالية وأوروبا بحوالي 20 في المائة فقط من تلك الزيادة (انظر الشكلين 2 و3).

المصدر: بريتيش بتروليوم، (المراجعة الإحصائية للطاقة العالمية – 2008).

وسجلت الصين أكبر نمو على الإطلاق في معدل استهلاك الطاقة، حيث ارتفع معدل استهلاكها للنفط بين عامي (1990-2006)، بنسبة سنوية مركبة قدرها 7.2 في المائة. وإذا استمرت هذه النسبة، فإن الصين ستستهلك عشرين مليون برميل يومياً بحلول عام 2020م، وهذا يساوي تقريباً معدل الاستهلاك الحالي نفسه للولايات المتحدة. وبحلول عام 2030م، سيصل معدل استهلاك الصين إلى أربعين مليون برميل يومياً، أي ضعف الاستهلاك الأمريكي الحالي.

وعلى صعيد الإمدادات، تُعد منظمة أوبك الطرف الرئيسي في سوق النفط العالمية، إذ توفر حالياً نحو 40 في المائة من إجمالي الإمدادات العالمية وتملك حوالي 70 في المائة من احتياطيات العالم المؤكدة. لكن عدداً من منتجي ومصدري النفط من خارج (أوبك) نجح في دخول مجال الإمدادات النفطية. فقد أصبحت روسيا مصدراً مهماً للنفط إلى جانب مصدر أوبك الرئيسي، المملكة العربية السعودية، وفنزويلا وبعض الدول الإفريقية. وتحاول أوبك، وهي الطرف المكمل للإمدادات، الاحتفاظ بطاقة إنتاجية احتياطية لكي تؤثر في أسعار النفط الخام. وفي السنوات الأخيرة، اتبعت (أوبك) سياسة موازنة السوق مع السماح بتخزين كميات مناسبة من النفط الخام في الدول المستوردة له. في المقابل، يتسم مصدرو النفط غير الأعضاء في منظمة أوبك بالمحدودية النسبية لاحتياطياتهم وطاقاتهم الإنتاجية وبالعمل، عموماً، على رفع الأسعار.

وفي السنوات الخمس الأخيرة، عندما تساوى حجم الطلب مع الطاقة الإنتاجية، أصبحت قدرة أوبك على خفض الأسعار محدودة للغاية. وفي محاولة منها لتلبية الطلب المتنامي على النفط، أبقت أوبك إنتاجها والحصص الرسمية لأعضائها عند مستويات قياسية مرتفعة من الربع الأخير من عام 2004 إلى الربع الأول من 2005. ونتيجة لذلك، زادت بشكل ملحوظ كميات النفط المتوافرة في الأسواق الرئيسية المستوردة للطاقة كما تراجعت أسعار الخام. وهذا ما دفع الدول الأعضاء إلى خفض الإنتاج لرفع الأسعار، لكن النمو المتصاعد في الطلب والاستثمار المحدود في الطاقة الإنتاجية خلال العقدين الماضيين، أديا إلى حدوث تراجع ملحوظ في فائض الطاقة الإنتاجية لمنظمة أوبك، الذي يُقدر حالياً بحوالي 2.2 مليون برميل يومياً، مما حد من القوة الاحتكارية للمنظمة ومن قدرتها على التأثير في أسعار النفط العالمية (انظر الشكل رقم 4). وبالتالي، ستخضع الأسعار في سوق النفط الخام بشكل أساسي للموازنة التنافسية في المدى القريب.

إذاً، تُمثل أساسيات السوق الحالية السبب الرئيسي للارتفاعات الملحوظة في أسعار النفط. ويبدو أن هذه الزيادات تعكس بشكل كبير طبيعة البيئة المتقلبة والتوقعات بحدوث نقص مستقبلي حاد في إمدادات النفط. لكن الطلب المرتفع يواصل الضغط على الطاقة الإنتاجية ويسهم، بالتالي، في الضغوط المتصاعدة على الأسعار. وخلافاً للتسعينات ـ حيث كانت قدرة أوبك على تلبية الزيادات في الطلب توفر ركيزة مستقرة للتوقعات ـ يبدو حالياً أن حتى الأحداث العابرة باتت قادرة على تحفيز الاستحواذات الوقائية أو الربحية، مما يؤدي أحياناً إلى زيادات في الأسعار لا يمكن لأساسيات السوق القائمة أن تبررها. وفي الحقيقة، يبدو أن جزءاً كبيراً من زيادات أسعار النفط (العقود العاجلة والآجلة على حد سواء) يعكس عدم اليقين حيال الظروف المستقبلية للسوق. وفي هذا السياق، يمكن القول أيضاً إن التطورات الجيو ـ سياسية والمخاوف من النقص في الإمدادات والطاقة التكريرية، إلى جانب عوامل أخرى، قد تفرض ضغوطاً متزايدة ترفع أسعار النفط الآنية، وتعزز التوقعات بحدوث زيادات مستقبلية في الأسعار. ونتيجةً لذلك، وفي مايو 2008، بدا أن المضاربات في أسواق العقود الآجلة طغت على منطقية أساسيات السوق في مجال التأثير في الأسعار، وأدت إلى ارتفاعها بصورة ملحوظة.

المضاربات

يعكس الارتفاع الملحوظ في أسعار العقود الطويلة الأجل الشعور بإمكان حدوث نقص مزمن في إمدادات النفط. كما يسهم اهتمام المستثمرين المتزايد بمثل هذه العقود في ارتفاع أسعارها. ومنذ التسعينات، توطدت السوق الأمريكية لعقود النفط الآجلة بشكل كبير، إذ ارتفعت قيمة العقود القصيرة الأجل من حوالي 30 في المائة من إجمالي الإنتاج الأمريكي من النفط الخام في التسعينات إلى 85 في المائة منه في منتصف عام 2007. كما أن أسعار العقود الطويلة الأجل أصبحت أكثر تأثراً بالأخبار اليومية لسوق النفط، ما يعني أنه في الوقت الذي بدأ يعتمد فيه الناشطون في السوق بصورة أكبر على تقييماتهم الشخصية في تشكيل آرائهم حول آفاق العرض والطلب، يبدو أن تقييمهم للأثر المحتمل في الأسعار المستقبلية أصبح أقل يقيناً. وهذا ما شجع أيضاً تلك الأطراف الجديدة القادرة من خلال الممارسات الوقائية أو المضاربات، على استغلال عدم اليقين المحيط بالطلب المستقبلي. وعندما تدفقت أموال طائلة إلى أسواق عقود النفط الآجلة بفضل الفائض الكبير في السيولة العالمية، تعاظم الاهتمام المفتوح بعقود النفط الآجلة والمتعددة الخيارات فارتفع عدد هذه العقود من 700 ألف عقد (700 مليون برميل) في منتصف عام 2003، إلى نحو 2.5 مليون عقد (2.5 مليار برميل) في نهاية عام 2007. وتشكل الأطراف الرئيسية في أسواق الطاقة مجموعة متنوعة من المستثمرين التجاريين وغير التجاريين. إذ توسعت مجموعة ما يُعرفون بالعملاء التجاريين ـ وهم تقليدياً مصدرو النفط وشركات الطاقة التي تميل إلى الممارسات الوقائية ـ بعدما انضمت إليها أعداد متزايدة من البنوك الاستثمارية والصناديق/ المحافظ الوقائية التي تملك منشآت لإنتاج الطاقة، ناهيك عن ظهور شركات متخصصة في تجارة الطاقة عقب إلغاء القيود ذات الصلة. علاوة على ذلك، لوحظ أن العديد من الأطراف المؤثرة في السوق، مثل صناديق التقاعد والمحافِظ الوقائية والصناديق السيادية للثروة، استثمرت أموالاً طائلة في سوق عقود النفط الآجلة، التي تظل صغيرة بالمقارنة بأسواق الأصول التقليدية، ما أسهم في الزيادات الملحوظة التي سجلتها أسعار النفط. يُضاف إلى ذلك حقيقة أن التمييز بين العملاء التجاريين وغير التجاريين تلاشى تدريجياً لدرجة أن العملاء غير التجاريين، قد يبرمون صفقات ضخمة من خلال عملاء تجاريين يخدمونهم كوكلاء.

وفي الحقيقة، أضافت الأطراف الجديدة في أسواق الطاقة مزيداً من التنوع إلى السوق، وكان بإمكانها أن تكون مصدراً للسيولة والتنبؤ بالأسعار. وطبقاً لتقديرات صناعة النفط، دخل في السنوات الخمس الماضية ما بين 120 و140 مليار دولار تقريباً من الاستثمارات الجديدة في المجالات الفاعلة والسلبية لاستثمارات الطاقة. كما لوحظ أن المحافظ الوقائية، التي تسعى إلى تعديل أسعار الأسهم لصالحها، تستخدم عموماً استراتيجيات استثمارية أكثر فاعلية وتؤثر في نتائج السوق على المدى القريب. في المقابل، يميل المستثمرون السلبيون إلى القيام بعمليات مرتبطة بمؤشرات أسواق الأسهم، وبالتالي فإن أنشطتهم بعيدة المدى نسبياً واستراتيجية الطابع (بمعنى أنهم يفضلون الممارسات التي تعزز استمرارية جدوى محافظهم، مثل التنويع). كما أنهم يسعون إلى الرد على ما يكتشفون من مكونات هيكلية غير مواتية لهم في الحركات الأخيرة للأسعار. لكن على الرغم من أن المستثمرين الجدد كان باستطاعتهم أن يكونوا فاعلين في ترجمة أساسيات السوق المتوقعة إلى أسعار حالية، إلا أن نشاطهم المفرط المستند إلى معلومات محدودة أدى إلى الفصل بين أسعار العقود الآجلة وأسعار النفط الطبيعي الآنية. وبوجه خاص، كان من شأن النشاط المفرط للمستثمرين الجدد أو السلوك الجماعي لبعض المستثمرين أن يبالغ في تأثير المخاوف المرتبطة بالمستويين الحالي والمستقبلي للإمدادات في كل نقطة من منحنى أسعار العقود الآجلة، وحتى في أسعار النفط الآنية. ونظراً إلى أن حوالي 5 في المائة فقط من عقود النفط الآجلة قُدمت دائماً على أنها منتجٌ طبيعي، تعززت المضاربات في سوق العقود الآجلة بسبب مظاهر الغموض المتزايدة. وهذا ما رفع، بدوره، أسعار العقود الآجلة إلى مستويات يستحيل على أساسيات السوق المستقبلية أن تبررها.

وختاماً لقد اتضح أن أساسيات السوق وتوقعات حدوث نقص مستمر في الإمدادات مثلت معاً العامل المؤثر الأساسي الذي حدد أسعار النفط العالمية خلال السنوات الخمس الماضية، كما أسهم غياب الاستثمارات الكافية ومحدودية طاقتي إنتاج وتكرير النفط والطلب المتنامي على الخام في تعزيز الضغط المفروض على السوق، ما أدى، بالتالي، إلى ارتفاع أسعار النفط الخام. ولئن بدا أن النمو الهائل في نشاط سوق العقود الآجلة أثر في أسعار العقود الطويلة الأجل، إلا أن تأثير هذا النشاط في الأسعار الآنية ظل محدوداً. علاوة على ذلك، بدا أن مضاربات الناشطين في السوق تبعت الأسعار الآنية بدلاً من أن تقودها. لذا، أصبح من الضروري ابتكار نظام من الضوابط كفيل بتوفير ركيزة مستقرة لتوقعات السوق وبتسهيل التنبؤ الدقيق بأسعار النفط المستقبلية. ونظراً إلى حقيقة أن الاستثمار يسبق الإنتاج في قطاع النفط بحوالي أربع سنوات، فإنه من المتوقع أن يدخل إنتاج جديد إلى السوق يُفضي إلى تلطيف الأسعار. وتجدر الإشارة إلى أن توقعات الطلب على النفط التي استُنبطت على أساس مختلف التوقعات تستبعد حدوث زيادات كبيرة في أسعار النفط، نظراً إلى اتجاهات الركود الاقتصادي الحالية. لذا، فإنه من المنطقي التأكيد أن الطفرة الأخيرة في أسعار النفط هي ذات طبيعة دورية. ومع ذلك، يمكن التأكيد على أنه يمكن تحسين الأداء العام لسوق النفط الخام وتخفيف الضغوط المتزايدة على الأسعار من خلال توفير المعلومات الدقيقة. وهذا يعني أنه لا بد من الاهتمام الجاد بتوفير بيانات دقيقة وفي الوقت المناسب حول الوضع القائم للعناصر التالية، الإنتاج والاستهلاك ومخزونات الأسواق المحلية والاحتياطيات النفطية العالمية، بالإضافة إلى الاستثمارات التي تخطط لها الشركات الوطنية والعالمية، لأن هذه المعلومات تُسهل عملية تعديل توقعات الناشطين في السوق وفقاً للتغييرات التي تطرأ على أساسيات السوق، كما تُيسر عملية صنع القرار.

::/fulltext::

::cck::1162::/cck::